Julkiset verotiedot sisältävät vain noin kolmanneksen maksetuista veroista ja niistä puuttuu myös valtaosa suurituloisimpien tuloista. Tilannetta olisi mahdollista parantaa lakimuutoksilla.

Suomessa vietetään vuosittain marraskuun alussa veropäivää. Tuolloin media saa Verohallinnolta listaukset vähintään 100 000 euroa verotettavia tuloja saaneista suomalaisista. Lisäksi Verohallinto julkistaa verkkosivuillaan avoimena datana kaikkien suomalaisten yhteisöjen julkiset verotiedot. Nämä listaukset muodostavat pohjan moninaiselle julkiselle keskustelulle. Lisäksi media ja kaikki muutkin saavat kenen tahansa julkiset verotiedot puhelimitse tai Verohallinnon asiakaspäätteiltä.

Julkiset verotiedot antavat kuitenkin monilta osin varsin puutteellisen ja epätasapainoisen kuvan veronmaksusta ja tuloista. Nämä puutteet heijastuvat osaltaan julkisessa keskustelussa leviävinä väärinkäsityksinä. Mediassa uutisoidaan näkyvästi ”suurituloisimmista suomalaisista” ja siitä ”kuka tienasi eniten”, jolloin moni saattaa ajatella, että julkiset verotiedot kertoisivat sen meille. Kuten jäljempänä tässä kirjoituksessa kuvaan, median verolistaukset kertovat suomalaisten veronmaksusta ja tuloista kuitenkin hyvin rajallisesti.

Tästä huolimatta verotietojen puutteista on puhuttu veropäivinä varsin vähän. Viime vuonna tilanne kuitenkin muuttui, kun Verohallinto päätti, että vähintään 100 000 euroa tienanneilla on oikeus estää julkisten verotietojensa välittäminen medialle. Päätöksen taustalla oli Verohallinnon tulkinta vuonna 2019 voimaantulleesta EU:n tietosuoja-asetuksesta ja sitä täydentävästä tietosuojalaista. Tänä vuonna jo liki 4 500 suurituloisen suomalaisen verotiedot puuttuivat listauksilta.

Protestina Verohallinnon päätökselle 20 suomalaista sanomalehteä päätti pitää kuukauden ajan julkisia verotietoja sisältävät verokoneensa kiinni. Vaikka Verohallinnon päätöksistä on valitettu hallinto-oikeuteen, voi hyvinkin olla, etteivät ne muutu. Siksi käsitykseni on, että asia olisi mahdollista ratkaista varmimmin lakimuutoksella. Se voisi onnistua säätämällä Verohallinnolle laissa velvollisuus julkistaa suurituloisten verolistaukset medialle, kun nykyään listausten toimitus on sen tarjoama lisäpalvelu (ks. tarkemmin tästä blogistani).

Verotietojen julkisuuden historia

Mahdollisen lakimuutoksen hyvä puoli olisi myös se, että samassa yhteydessä voitaisiin tarkastella muita – monessa mielessä suurempia – julkisten verotietojen puutteita. Ennen niihin paneutumista tarkastelen verotietojen julkisuuden historiaa ja sitä, mitä ne oikein sisältävät ja miksi.

Verotietojen julkisuus Suomessa juontaa kuntien taksoitusluetteloihin, joihin kerättiin verotietoja jo 1800-luvulla. Taksoitusluetteloihin merkittiin muun muassa tiedot eräistä tuloista, varoista sekä verojen määrä. Sittemmin verotiedot ovat olleet enemmän tai vähemmän julkisia. Nykyinen verotustietojen julkisuutta ja salassapitoa koskeva laki säädettiin vuonna 1999, mutta verotustiedot ovat olleet julkisia pitkälti samaan tapaan jo vuodesta 1960.

Vuoden 1999 laissa julkiset verotiedot vastasivat pääperiaatteiltaan kuntien taksoitusluetteloita: ne sisälsivät yksityishenkilöiden ja yhteisöjen verotettavat tulot ja varat sekä niistä maksetut verot (ks. silloisen lain 5 §). Sittemmin verotietojen julkisuus on kaventunut, kun varallisuusveron lakkauttamisen seurauksena varallisuustiedot poistuivat julkisista verotiedoista vuodesta 2006 alkaen.

Nykyään media julkaisee siis eräiden suurituloisten julkisia verotietoja ja muiden tiedot täytyy osata pyytää Verohallinnosta. Vielä vuoteen 1987 asti eräät yhdistykset julkaisivat ja myivät verokalentereita, jotka sisälsivät kaikkien suomalaisten verotiedot. Tuolloin säädetty henkilörekisterilaki muutti tilanteen niin, että vain mediat ovat saaneet julkaista Verohallinnolta saamiaan tietoja toimituksellisessa tarkoituksessa.

Vain noin kolmannes veroista sisältyy julkisiin verotietoihin

Suomessa viranomaistoiminnan julkisuudesta säädetään julkisuuslaissa, jonka 1 §:än sisältyy laaja julkisuusperiaate: ”viranomaisten asiakirjat ovat julkisia, jollei tässä tai muussa laissa erikseen toisin säädetä”. Verotusasiakirjat sisältävät tarkkoja ja jopa arkaluonteisia tietoja, joten verotietojen julkisuudesta ja salassapidosta on katsottu tarpeelliseksi säätää omassa laissaan. Sen mukaan vain laissa erikseen nimetyt verotiedot ovat julkisia (ks. 4 §). Niitä ovat ennen muuta tiedot yksityishenkilöiden sekä yhteisöjen verotettavista tuloista sekä niistä maksetuista veroista.

Verotustietojen julkisuus koskee siis vain tuloverotusta eli valtion ja kuntien ansiotuloveroja sekä yhteisöveroa (ks. 5 §). Nämä verolajit muodostavat vain noin kolmanneksen kaikista veroista, joita kerättiin vuonna 2019 hieman yli 100 miljardia euroa. Toisin sanoen noin kaksi kolmannesta veroista puuttuu kokonaan julkisista tiedoista. On selvää, että niistä saa vain rajallisen kuvan ihmisten maksamista veroista.

Tutkijat Marja Riihelä ja Matti Tuomala ovat tuoreessa artikkelissaan arvioineet sitä, miten eri verolajit kohdentuvat eri tuloluokkiin. Kokonaisuutta hahmottavasta alla olevasta kuviosta näkee hyvin, että julkiset verotiedot antavat varsin epätasapainoisen kuvan eri tuloluokkien maksamista veroista. Tämä johtuu siitä, että julkisiin verotietoihin sisältyvät tuloverot kohdistuvat luonteensa vuoksi pääosin suurituloisiin (ks. kuvassa vaaleansininen, oranssi, harmaa ja punainen). Erityisesti suurituloisimpiin kohdistuvat pääomatulovero ja yhteisövero (oranssi ja harmaa). Sen sijaan suhteellisesti enemmän pieni- ja keskituloisiin kohdistuvat sosiaalivakuutusmaksut (tummansininen) ja kulutusverot (keltainen) puuttuvat julkisista verotiedoista. Pelkästään julkisia verotietoja tarkastellessa voi siis saada kuvan, että veroja maksavat lähinnä suurituloiset, vaikka tosiasiassa myös pienituloiset maksavat tuloihinsa suhteutettuna varsin paljon veroja.

Valtaosa osingoista ja muut verovapaat tulot puuttuvat verotiedoista

Julkisista verotiedoista saa maksettujen verojen ohella puutteellisen kuvan myös ihmisten tuloista. Tämä johtuu siitä, että ne sisältävät lain 5 §:n mukaan vain verotettavat tulot. Esimerkiksi valtaosa osingoista kertyy osakeyhtiöille, rahastoille ja muille yhteisöille, joille ne ovat lain mukaan pääosin verovapaata tuloa* (mm. suomalaisten pörssiyhtiöiden omistuksesta noin 80 % yhteisöillä). Perinnöt ja lahjat taas eivät sisälly julkisiin verotietoihin, sillä niitä ei laissa luokitella tuloiksi, kun niitä verotetaan erillisen perintö- ja lahjaverolain mukaisesti.

Erityisesti varakkaimpien ihmisten tuloista merkittävä osa kertyy holdingyhtiöihin, niin kutsuttuihin vakuutuskuoriin* sekä muihin yhteisöihin. Suomessa ei ole tutkimusta näiden tulojen osuudesta, mutta eräässä tutkimuksessa on arvioitu, että saman tyyppistä verotusta soveltavassa Norjassa jopa puolet suurituloisimman 0,1 prosentin tuloista kertyy yhteisöihin. Jos tilanne olisi Suomessa samankaltainen, reilusti yli puolet suurituloisimpien tuloista olisi julkisten verotietojen ulkopuolella, sillä myös yksityishenkilöiden suoraan saamista pääomatuloista iso osa on verovapaita.

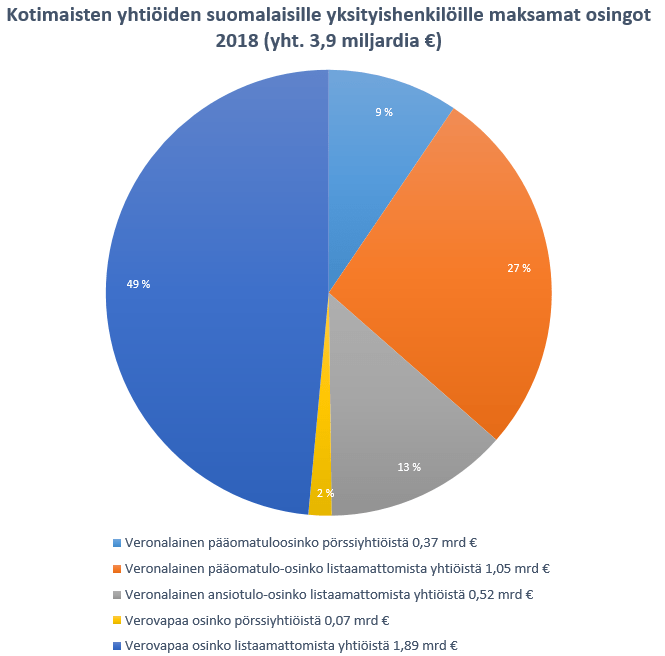

Esimerkiksi yksityishenkilöiden suoraan saamista osingoista valtaosa on lain mukaan verovapaita. Vuonna 2018 kotimaisten osakeyhtiöiden suomalaisille maksamista osingoista 51 prosenttia – eli lähes kaksi miljardia euroa – oli verovapaata tuloa (ks. kuvio alla). Suurin osa näistä osingoista saadaan pörssin ulkopuolisista listaamattomista osakeyhtiöistä, joihin sovelletaan pääosin huojennettua osinkoverotusta**. Se tarkoittaa, että tiettyjen ehtojen täyttyessä osingosta ”25 prosenttia on veronalaista pääomatuloa ja 75 prosenttia verovapaata tuloa” (tuloverolaki 33 b §).

Kun edellä mainitusta 25 prosentista maksetaan yleensä 30 prosentin pääomatuloveroa, jää koko osingosta maksettavaksi veroksi 7,5 prosenttia (= 25 % x 30 %). Verotietojen julkisuus määräytyy kuitenkin verotettavan osuuden mukaisesti. Siksi julkisista verotiedoista puuttuu kokonaan verovapaa osuus osingosta eli huojennettujen osinkojen kohdalla 75 prosenttia.

Verohuojennus on johtanut Suomessa myös laajaan tulonmuuntoon, kun esimerkiksi monet lääkärit ja juristit ovat saaneet työtulojaan jopa kymmeniä prosenttiyksikköjä matalammin verotettuna osakeyhtiönsä kautta. Näillä järjestelyillä on samalla piilotettu iso osa tuloista julkisista verotiedoista, sillä nostamalla työtulo normaalisti palkkana sisältyisi koko tulo julkisiin verotietoihin. Huojennetusta osingosta niihin sisältyy siis vain 25 prosenttia.

Lukuisten puuttuvien tietojen vuoksi verotietojen julkisuus kohdistuu eri tulonsaajaryhmiin hyvin eri tavoin. Kun monien varakkaiden pääomantulonsaajien tuloista reilusti yli puolet voi puuttua julkisista tiedoista, palkat, eläkkeet ja muut etuudet sisältyvät niihin yleensä kokonaan. Tämä johtuu siitä, että ne kertyvät suoraan edunsaajalle ja ovat useimmiten kokonaan veronalaista ansiotuloa. Poikkeuksen muodostavat lähinnä verovapaat kustannusten korvaukset ja toimeentulotuki. Verotettavasta tulosta tehtävät vähennykset pienentävät verotettavaa tuloa, mutta tämä koskee yhtä lailla ansio- ja pääomatuloja.

Mikä on verotietojen julkisuuden tarkoitus?

Julkisista verotiedoista saa siis puutteellisen kuvan ihmisten ja yhteisöjen tuloista ja heidän maksamistaan veroista. Ennen kuin käsittelen sitä, miten julkisuutta voitaisiin kehittää, on syytä kysyä, miksi yksittäisten verovelvollisten verotietojen pitää ylipäänsä olla julkisia eli mitä julkisuudella tavoitellaan.

Julkisuusperiaatteen keskeinen perustelu on se, että läpinäkyvyys lisää ihmisten vaikuttamismahdollisuuksia. Vaikuttamisen edellytyksenä avoimessa demokratiassa on kansalaisten mahdollisuus arvioida julkisen vallan ja julkisten resurssien käyttöä. Läpinäkyvyyteen kuuluu myös se, että tieto on helposti saatavilla ymmärrettävässä muodossa.

Esimerkiksi julkisen hallinnon työntekijöiden palkkaustiedot on päätetty pitää näistä syistä laajasti julkisina (ks. nimikirjalaki 7 §). Verotietojen julkisuus ei ole sisällöltään yhtä laajaa, mutta se koskee kaikkia – ei vain julkisen hallinnon työntekijöitä. Sitä voidaan perustella sillä, että julkisista verotiedoista saadaan olennaista tietoa tulo- ja varallisuussuhteista. Raha ja varallisuus tuovat valtaa, joten tulotietojen avulla voidaan osaltaan valvoa valtaapitäviä sekä heidän taloudellisia intressejään. Näin verotietojen julkisuus osaltaan hillitsee myös korruptiota ja muita väärinkäytöksiä.

Veroilla rahoitetaan julkisen hallinnon toiminta, joten verotiedot antavat myös näkymää siihen, miten vastuu jakautuu ja kuka hyötyy lainsäädännön porsaanrei’istä ja verotuista. Verotietojen julkisuudesta on myös suoria hyötyjä, sillä läpinäkyvyys hillitsee harmaata taloutta, kun esimerkiksi kolmannet osapuolet voivat havaita verotiedoista puuttuvia tuloja. Norjassa tehdyssä tutkimuksessa havaittiin huomattavaa verotulojen kasvua, kun julkisten verotietojen saatavuutta parannettiin.

Ihmisten ja yhteisöjen tietojen julkisuudesta päätettäessä on välttämättä haettava tasapainoa eri näkökulmien välillä. Sama koskee myös verotietoja, joiden julkisuudelle on syytä asettaa rajoja muun muassa ihmisten yksityisyyden, turvallisuuden ja yritysten liikesalaisuuksien turvaamiseksi. Esimerkiksi vuonna 2010 verotietojen julkisuutta kavennettiin ihmisten turvallisuuden parantamiseksi siten, että niistä ilmenee nykyään asuinkunnan sijaan vain maakunta.

On myös huomioitava se, että kaikkia tarkoituksia varten ei tarvita yksilöityä verotietoja. Tietosuojalaki (ks. 31 §) antaa laajasti mahdollisuuden hyödyntää verotietoja muun muassa tutkimukseen ja tilastointiin, kunhan tiettyä henkilöä koskevat tiedot eivät paljastu ulkopuolisille. Esimerkiksi Tilastokeskus ja Verohallinto julkaisevat verotustiedoista koottuja tilastoaineistoja verkkosivuillaan. Niillä voidaan arvioida muun muassa tulojen ja varallisuuden kehitystä väestöryhmittäin. Samalla on selvää, että medialle toimitettavien verotietolistausten kaltainen avoin data helpottaa huomattavasti tietojen käsittelyä ja eri aineistojen yhdistämistä. Esimerkiksi tilastointi ei voi siten täysin korvata yksilöityjen verotietojen julkisuutta.

Miten verotietojen julkisuutta voitaisiin parantaa?

Edellä olen kuvannut julkisten verotietojen puutteita ja sitä, kuinka niiden vuoksi eri tulonsaajaryhmiä kohdellaan epätasapuolisesti. Verotiedoista saa tämän vuoksi osin vääristyneen kuvan todellisuudesta. Nykytilanne ei siksi ole verotietojen julkisuuden tavoitteiden mukainen. On erityisen vaikea nähdä perusteita sille, että merkittävää yhteiskunnallista valtaa käyttävistä ja huomattavista verotuista hyötyvien suurituloisten tiedot jäävät suurelta osin julkisuuden ulkopuolelle. Tilanteen muuttaminen edellyttäisi kuitenkin lakimuutoksia.

Yksinkertainen parannus olisi lisätä julkisiin verotietoihin sellaiset verovapaat tulot, joista kerätään jo nyt tarvittavat tiedot veroilmoituksilla. Näihin tuloihin lukeutuvat edellä käsittelemäni yksityishenkilöiden suoraan saamat verovapaat osingot. Myös perintöjen ja lahjojen sekä niistä maksettujen verojen kokonaismäärien julkistaminen saajakohtaisesti voisi olla suhteellisen helppoa. Ylipäänsä olisi perusteltua arvioida, tulisiko julkisissa verotiedoissa tarkemmin jäsennellä eri tulotyyppejä. Tällä hetkellä verotettavat ansio- ja pääomatulot on eritelty toisistaan, mutta niiden tarkempi jakautuminen ei käy ilmi.

Myös vakuutuskuoriin sekä yhteisöihin kertyneiden osinkojen ja varallisuustietojen ainakin osittaiselle julkistamiselle on helppo löytää perusteita. Tämä voisi edellyttää kuitenkin uusien tietojen keräämistä julkistusta varten, joten julkisuuden lisäämisessä olisi aiheellista edetä asteittain.

Verotustietojen julkisuutta koskevan lainsäädännön uudistamisen yhteydessä olisi siis mahdollista keskustella muustakin kuin siitä, miten suurituloisten julkiset verotiedot saadaan takaisin median verokoneisiin. Aihe on ajankohtainen, sillä lakia on tarkoitus uudistaa jo ensi vuonna: Sanna Marinin hallituksen ohjelmassa sovittiin, että ”verotuksen päättymisen jälkeen tehdyt muutokset verotustietoihin tulevat julkisiksi”. Tällä hetkellä tilanne on siitä erikoinen, että julkiset verotiedot saattavat sisältää vanhoja vääriä tietoja***, mikä osaltaan asettaa ihmiset eriarvoiseen asemaan.

Lauri Finér

kirjoittaja seuraa erityisavustajana veropolitiikkaa SDP:n ministeriryhmässä

* Yhteisöjen saamien osinkojen verotus ja julkisuus

Valtaosa yhteisöjen saamista osingoista puuttuu verotiedoista, sillä ne ovat saajilleen verovapaata tuloa. Muun muassa rahastot ja yleishyödylliset säätiöt ja yhdistykset on pääosin vapautettu maksamasta veroa sijoitustuotoistaan (ks. tuloverolaki 20–23 §). Näille verovapauksille on sinänsä perustellut syynsä, joita olen käsitellyt aiemmin tässä blogissa (ks. rahastojen verotuksesta ja yleishyödyllisten yhteisöjen verotuksesta). Samoin merkittävä osa osakeyhtiöiden saamista osingoista ja osakkeiden myyntivoitoista on kokonaan verovapaita (ks. elinkeinoverolaki 6 a–b §).

Esimerkiksi sijoitussidonnaisten vakuutussopimuksiin eli niin kutsuttuihin vakuutuskuoriin kertyvät tulot ovat eräitä harvinaisia tilanteita lukuun ottamatta verovapaita (ks. tuloverolaki 35 b §). Vakuutuskuoriin kertyneitä sijoitustuottoja verotetaan, jos voittoja nostetaan kuoresta. Monissa tilanteissa tuotot jäävät tuloverotuksessa kokonaan verottamatta. Tämä koskee tilanteita, joissa kuori on siirretty esimerkiksi lahjana perilliselle ennen nostoa (ks. s. 47–48) tai nostaja on tuolloin muuttanut kirjansa ulkomaille.

** Listaamattomien osakeyhtiöiden osinkoverohuojennus

Listaamattomien osakeyhtiöiden osinkoverohuojennus on monien tutkijoiden ja asiantuntijatyöryhmien näkemyksen mukaan keskeinen Suomen verotuksen epäkohta. Valtiovarainministeriön arvion mukaan kyseessä on 430 miljoonan euron verotuki. Tutkimuksissa on arvioitu, että verotuki ohjaa varojen käyttöä, mikä haittaa taloutta ja investointeja.

Lisäksi huojennus on epäoikeudenmukainen, sillä huojennetusta osinkoverotuksesta hyötyvät lähinnä varakkaat ja suurituloiset. Tämä johtuu muun muassa siitä, että verotuen suuruus perustuu varallisuuteen. Täysimääräisten huojennettujen osinkojen nostaminen edellyttää vähintään 1,9 miljoonan euron varallisuutta. Seurauksena vähävaraisemmat ja pienituloisemmat palkansaajat ja yrittäjät joutuvat maksamaan saman suuruisesta tulosta jopa yli 20 prosenttiyksikköä korkeampaa veroa. Verohallinnon tilastojen mukaan huojennettuja osinkoja nostettiin vuonna 2017 yli 2 miljardia euroa, joista noin 75 % kertyi suurituloisimmalle kymmenykselle.

Huojennusta voi myös hyödyntää työtuloista maksettujen verojen välttämiseen niin kutsutulla tulonmuunnolla, joka toimii esimerkiksi siten, että normaalin palkan sijaan tulot kanavoidaan työntekijälle hänen omistamansa osakeyhtiön kautta. Tällöin vero jää usein kokonaisuutena selvästi palkan verotusta matalammaksi, vaikka huojennetun osinkoveron lisäksi yhteisön verotettavasta voitosta peritään 20 prosentin yhteisöveroa. Monimutkaista verohuojennusta ja sen vaikutuksia on kuvattu tarkemmin esimerkiksi tässä raportissa.

*** Verotusta oikaistaan usein verotuksen päättymisen jälkeen esimerkiksi virheiden korjaamiseksi tai verotarkastusten seurauksena. Tällä hetkellä näitä oikaisuja ei kuitenkaan tehdä julkisiin verotietoihin.