Verotus on kunnille tulevaisuudessakin tärkein keino palvelujen rahoittamiseen. Kuntien tehtävien muutokset ja veropohjan kaventuminen edellyttävät kuitenkin niiden rahoituksen uudelleenarviointia.

Kunnat järjestävät Suomessa keskeisimmät peruspalvelut, kuten terveydenhoidon, hoivan sekä lasten ja nuorten koulutuksen. Kuntien rahoilla järjestetään myös muun muassa kulttuuria ja urheilutoimintaa. Näiden palveluiden määrä ja laatu riippuvat kunnissa käytettävissä olevista rahoista. Ilman rahaa kunnissa ei voida satsata esimerkiksi hoitajien tai opettajien palkkaamiseen. Siksi talous on tärkeä teema myös kuntavaaleissa.

Verotus on kuntien tärkein rahoituksen lähde

Kuntien rahoitus perustuu pääosin niiden suoraan saamiin verotuloihin. Vuonna 2020 kuntien tilinpäätöksissä verotulot olivat noin 24 miljardia euroa. Toinen merkittävä kuntien tuloerä ovat valtionosuudet sekä avustukset, jotka rahoitetaan pääosin valtion veroilla. Vuonna 2020 kuntien valtionrahoitus oli noin 14 miljardia euroa, josta noin 10 miljardin euron valtionosuudet muodostivat valtaosan*.

Valtionosuuksien merkitys eri kuntien rahoitukselle vaihtelee suuresti, sillä ne maksetaan tarveperusteisesti. Valtionosuusjärjestelmän niin kutsutulla tasauksella otetaan huomioon myös erot kuntien veropohjissa. Toisin sanoen valtionosuudet ovat suuremmat kunnissa, joissa kuntalaisten palkat ja muut ansiotulot ovat pienemmät, sillä kuntien veropohja perustuu pääosin ansiotuloihin.

Koko maassa keskimäärin noin 80 prosenttia kuntien verotuloista kertyy ansiotuloihin perustuvasta kunnallisverosta. Sen lisäksi kunnille maksetaan kiinteistövero sekä kiinteä osuus niissä toimivien osakeyhtiöiden ja muiden yhteisöjen voittoon perustuvasta yhteisöverosta. Yhteisövero-osuuden ansiosta koko kunta hyötyy osaltaan, jos se onnistuu vahvistamaan alueen elinkeinoelämää. Kuntien osuus yhteisöverotuotosta on ollut noin kolmannes, mutta sitä nostettiin tilapäisesti kymmenellä prosenttiyksiköllä vuosiksi 2020 ja 2021. Korotuksella kompensoitiin koronan vaikutuksia kuntatalouteen.

Kuntien mahdollisuus vaikuttaa verotuksen tasoon on pienempi kuin valtiolla, sillä ne voivat itse lähinnä määrittää kunnallisveron sekä kiinteistöveron veroprosentit laissa asetetuissa rajoissa. Kunnallisveroksi on asetettava yksi veroprosentti, jota ei siis voi suhteuttaa esimerkiksi tuloihin. Keskimääräinen kunnallisveroprosentti on tällä hetkellä noin 20 ja se vaihtelee kunnittain välillä 16,5 – 23,5. Kiinteistöveroprosentteja voi kunnassa olla useita, sillä ne asetetaan eri tasoille kiinteistöjen käyttötarkoituksen mukaan**.

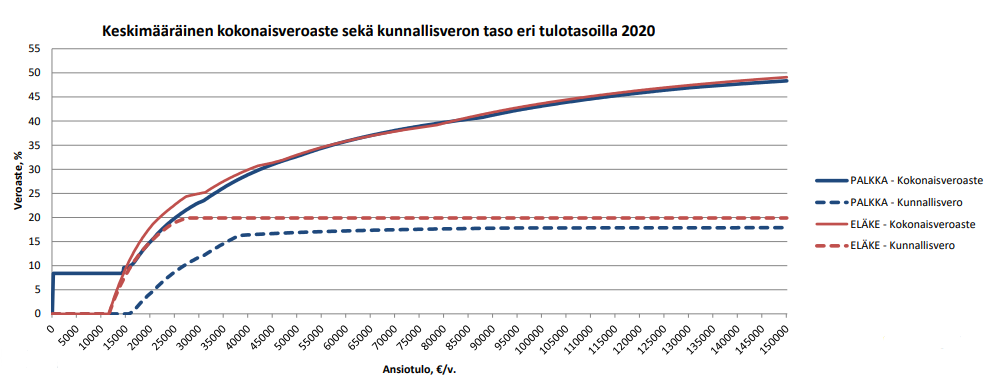

Eduskunta säätää laissa veropohjasta eli verotettavan tulon määrästä ja kiinteistöjen verotusarvojen perusteista. Kunnat eivät siis voi vaikuttaa niihin suoraan. Juuri laissa säädettyjen vähennysten vuoksi kunnallisvero on osin progressiivinen, sillä vähennykset ovat riippuvaisia tulon määrästä (kuvio 1). Niiden suuruus riippuu myös siitä, onko tulo esimerkiksi palkkaa vai eläkettä.

Tänä vuonna alle 16 000 euron palkasta ei vielä tarvitse maksaa kuntaveroa, minkä jälkeen huojennukset poistuvat asteittain tulojen kasvaessa (ks. kuvio 1). Noin 3000 euron kuukausituloista alkaen kunnallisvero on lähes tasavero. Eläketuloista kunnallisveron maksaminen alkaa jo noin 12 000 euron vuosituloilla.

Vähennyksiä on viime vuosina lisätty, millä on haluttu keventää erityisesti pienituloisten verotusta ja näin lisätä verotuksen progressiivisuutta heidän kohdallaan. Esimerkiksi nykyhallitus kasvatti vuonna 2020 kunnallisverotuksen perusvähennystä 66 miljoonalla eurolla. Vähennysten korotukset ovat kaventaneet kuntien veropohjaa ja pienentäneet niiden verotuloja. Tämä ei kuitenkaan ole johtanut vastaaviin suoriin tulonmenetyksiin kunnille, sillä valtio on kompensoinut niille veromenetykset korottamalla avustuksia.

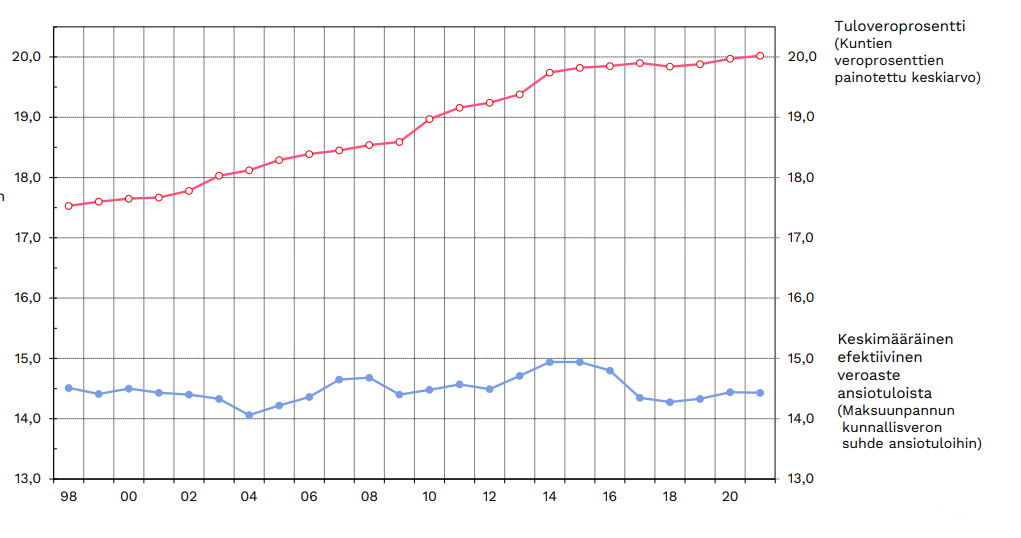

Pidemmällä aikavälillä muutokset ovat kuitenkin jossain määrin kaventaneet kuntien mahdollisuuksia käyttää verotusta palvelujen rahoitukseen. Tätä kuvastaa se, että kuntien tosiasialliset eli efektiiviset verokannat ovat jääneet tällä vuosituhannella keskimäärin noin 14 prosenttiin, vaikka nimelliset verokannat ovat nousseet yli kaksi prosenttiyksikköä (ks. kuvio 2).

On myös huomattava, että edellä käsiteltyä kunnallisveroa ei makseta pääomatuloista. Kun katsotaan kaikkia tuloja ja veroja, kunnallisverojen osuus tuloista jopa laskee aivan suurimmilla tuloilla, sillä sitä ei makseta pääomatuloista (ks. vaaleampi sininen kuviossa 3). Toisaalta suurituloisten progressiivinen verotus perustuu Suomessa olennaisesti valtion ansiotuloverotuksen progressiivisuuteen (ks. punainen kuviossa 3) sekä pääomien verotukseen, sillä pääomien tuotot kertyvät pääosin suurituloisimmille (ks. harmaa ja oranssi kuviossa 3).

Verovälttely iskee kuntatalouteen

Kuntien veropohjaa kaventaa myös verovälttely. Kunnille merkityksellistä on erityisesti niin kutsuttu tulonmuunto sekä monikansallisten yritysten voitonsiirto.

Tulonmuunto tarkoittaa muun muassa yritysjärjestelyjä, joilla ansiotuloa muunnetaan pääomatuloksi. Tällaiset järjestelyt pienentävät kuntien verotuloja, kun ansiotulojen väheneminen syö kunnan veropohjaa eikä pääomatulojen kasvu nosta sitä, sillä kunnat eivät peri veroa pääomatuloista. Lisäksi tulonmuunto kohdistuu lähinnä suuriin ansiotuloihin, joista muutoin maksettaisiin täysimääräistä kunnallisveroa.

Tulonmuunto onnistuu esimerkiksi siten, että työtulo nostetaan pöytälaatikkoyhtiön nimiin, josta se nostetaan edelleen osinkona. Suurituloinen voi välttää tällaisella järjestelyllä huomattavasti veroa, sillä yhtiön kautta nostettuna tulon kokonaisvero voi jäädä alimmillaan 26 prosenttiin, kun kaikkein suurituloisimmilla ansiotulovero palkasta nousee keskimäärin noin 50 prosenttiin***. Esimerkiksi 100 000 euron tuloilla tulonmuunto johtaa kuntien näkökulmasta noin 11 000 euron veromenetykseen****.

Tulonmuunto liittyy erityisesti Suomen poikkeukselliseen listaamattomien osakeyhtiöiden osinkojen verohuojennukseen, josta hyötyvät lähinnä varakkaat ja suurituloiset*****. Huojennettujen osinkojen vuosittainen määrä on kasvanut yli 2 miljardiin euroon. Kaikki huojennetut osingot eivät kuitenkaan liity tulonmuuntoon, jonka mittaluokasta ei ole tehty kokonaisarviota. Esimerkiksi Valtion taloudellisen tutkimuskeskuksen tutkimuksissa on kuitenkin todettu tulonmuunnon mittaluokka merkittäväksi.

Myöskään tulonmuunnon kokonaisvaikutuksesta kuntatalouteen ei ole tehty arviota. Asukasta kohden huojennetut osingot vaihtelevat kunnissa muutamista kympeistä yli 2 000 euroon, joten monissa kunnissa puhutaan merkittävistä summista. Vaikutukset kuntatalouteen lienevät myös kasvussa, sillä listaamattomien osakeyhtiöiden jakamat osingot ovat kasvaneet vuodesta 2014 vuoteen 2019 noin 44,5 prosenttia

Tulonmuunnon ohella kuntatalouteen vaikuttaa myös monikansallisten yritysten aggressiivinen verosuunnittelu eli niin kutsuttu voitonsiirto, jolla suuryritykset siirtävät voittojaan verotettavaksi matalan verotuksen maihin. Voitonsiirron Suomelle aiheuttamien veromenetysten on arvioitu nousevan satoihin miljooniin euroihin, tuoreessa kansainvälisessä tutkimuksessa jopa noin 650 miljoonaksi euroksi. Kuntien osuus tästä olisi siis noin kolmannes, sillä sen verran kunnat saavat yhteisöverokertymästä.

Esimerkiksi Espoossa kotipaikkaansa pitävän sähkönsiirtoyhtiö Carunan sekä Tampereelle sijoittautuneen Elenian verosuunnittelun arvioitiin Finnwatchin selvityksessä aiheuttaneen Suomessa noin 90 miljoonan euron yhteisöveromenetykset vuosina 2015–2019. Kuntien osuus tästä olisi noin 30 miljoonaa euroa. Samalla tapaa veromenetyksiä kunnille aiheuttavat esimerkiksi kansainvälisten kiinteistösijoittajien verosuunnittelu ja kiinteistösijoitusrahastojen verovapaus, jotka pienentävät myös yhteisöverokertymää.

Miten kuntien veropohjaa voisi vahvistaa?

Kunnissa voidaan siis rahoittaa palveluja verotuksella, mutta suorat mahdollisuudet vaikuttaa veroihin ovat monissa kunnissa rajalliset. Tämä todettiin myös tuoreessa valtioneuvoston tilaamassa kuntaverotusta koskevassa selvityksessä.

Mitä asialle voisi tehdä? Mitään yhtä helppoa keinoa ei ole, sillä Suomen sadat kunnat ovat erilaisia ja niiden tilanteet vaihtelevat. Keinoja kuntien rahoituksen kehittämiseksi kannattaa silti etsiä niin kunnissa kuin valtakunnallisesti.

Verovälttelyä hillitsemällä voitaisiin vahvistaa kuntien veropohjaa suhteellisen nopeasti ja asiantuntijat ovat esittäneet myös keinoja muutosten toteuttamiseksi. Verovälttelyyn puuttuminen tekisi samalla verotuksesta oikeudenmukaisempaa, kun saman suuruisesta tulosta maksettaisiin entistä useammin saman verran veroa. Muutoksia on myös suunnitteilla, sillä hallituksen on tarkoitus antaa syksyllä lakiesitys, jolla puututtaisiin edellä kuvattuun voitonsiirtoon pääomasijoitusrakenteissa. On kuntien intresseissä tukea tällaisia muutoksia.

Tarvitaan kuitenkin myös laajempaa pohdintaa verotuksen rakenteesta ja eri veronsaajien roolista. Kuten edeltä käy ilmi, tällä hetkellä kuntien verotulot ovat pitkälti keski- ja suurituloisten palkansaajien sekä eläkeläisten varassa. Jos heidän verotukseensa ei haluta puuttua, tarvitaan vaihtoehtoisia veropohjia. Kiinteistövero on jo nyt kunnanvaltuustojen työkalupakissa, ja sen veropohjaa on tarkoitus uudistaa vuoden 2023 alusta. Pääomatuloveron kohdentaminen kuntiin olisi myös vaihtoehto, joka samalla lisäisi myös kuntaverotuksen progressiivisuutta. Toisaalta se edellyttäisi mahdollisesti verotulojen tasauksen uudistamista, sillä pääomatulot jakautuvat kuntiin epätasaisesti.

Nyt on otollinen aika verorakenteiden arvioinnille, kun kuntien tehtävien on tarkoitus muuttua sosiaali- ja terveydenhuollon uudistuksen myötä. Sen toteutuessa vuonna 2023 reilusti yli puolet kuntien menoista siirtyy perustettaville hyvinvointialueille. Samalla leikataan yli puolella kuntien vero-osuutta, kun valtio kantaa uudistuksen alkuvaiheessa vastuun hyvinvointialueiden rahoituksesta.

Tämän vuoksi valtiovarainministeriössä on käynnistetty kuntien tulevaisuutta koskeva valmistelu, jossa haetaan ratkaisuja kuntien rahoituksen sekä itsehallinnon kehittämiseksi. Keskusteluun kuntaverotuksen tulevaisuudesta kannattaa siis varautua.

Lauri Finér

kirjoittaja seuraa erityisavustajana veropolitiikkaa SDP:n ministeriryhmässä

Lisähuomiot

* Vuonna 2020 kunnille annetut tilapäiset koronatuet (ks. s. 35) kasvattivat osaltaan niin kuntien verotuloja kuin valtionosuuksia verrattuna aiempiin vuosiin. Toisaalta korona myös pienensi kuntien verotuloja ja kasvatti menoja verrattuna normaalivuoteen.

Viime vuosina valtio on kompensoinut kunnille päätöksiä, joilla kuntien veropohja on kaventunut. Näiden kompensaatioiden määrä on noussut jo yli 2 miljardiin euroon (ks. s. 46). Tämä lisäksi kunnat saavat eri tarkoituksiin valtiolta pienempiä harkinnanvaraisia avustuksia, joiden taloudellinen merkitys on kuitenkin pienempi.

** Esimerkiksi vakituisen asuinrakennusten kiinteistöveroprosentti voidaan asettaa välille 0,41 − 1,00 eli alemmaksi kuin loma-asuntojen 0,93−2,00 (ks. lain mukaiset kiinteistöveroprosentit).

*** Yhtiön kautta nostettuna kokonaisvero alimmillaan 26 prosenttia (= 20 % yhteisövero + alin huojennettu osinkovero 7,5 %, joka on 6 % kun suhteutetaan yhteisöön maksettuun tuloon). Suurituloisimmilla ansiotulovero palkasta keskimäärin 50 prosenttia (= valtion tuloveroasteikon ylin ansiotulovero 31,25 % + keskimääräinen kunnallisvero 20 %).

**** Kunta menettää koko kunnallisverotuoton (keskimäärin 18 % 100 000 euron tuloilla), mutta vastaavasti kuntien yhteisöverotulo-osuus kasvaa (33,3 % osuus 20 % yhteisöverosta). Yhteisöverotulo-osuus on kuitenkin selvästi pienempi kuin menetetty kunnallisvero (100 000 € x 18 % – 100 000 € x 20 % x 33,3 % = 11 400 €).

***** Listaamattomien osakeyhtiöiden osinkoverohuojennus

Listaamattomien osakeyhtiöiden osinkoverohuojennus on monien tutkijoiden ja asiantuntijatyöryhmien näkemyksen mukaan keskeinen Suomen verotuksen epäkohta (täällä kattava kirjallisuuskatsaus). Valtiovarainministeriön arvion mukaan kyseessä on 430 miljoonan euron verotuki. Tutkimuksissa on arvioitu, että verotuki ohjaa varojen käyttöä, mikä haittaa taloutta ja investointeja.

Lisäksi huojennus on epäoikeudenmukainen, sillä huojennetusta osinkoverotuksesta hyötyvät lähinnä varakkaat ja suurituloiset. Tämä johtuu muun muassa siitä, että verotuen suuruus perustuu varallisuuteen. Täysimääräisten huojennettujen osinkojen nostaminen edellyttää vähintään 1,9 miljoonan euron varallisuutta. Seurauksena vähävaraisemmat ja pienituloisemmat palkansaajat ja yrittäjät joutuvat maksamaan saman suuruisesta tulosta jopa yli 20 prosenttiyksikköä korkeampaa veroa. Verohallinnon tilastojen mukaan huojennettuja osinkoja nostettiin vuonna 2017 yli 2 miljardia euroa, joista noin 75 % kertyi suurituloisimmalle kymmenykselle.

Huojennusta voi myös hyödyntää työtuloista maksettujen verojen välttämiseen niin kutsutulla tulonmuunnolla, joka toimii esimerkiksi siten, että normaalin palkan sijaan tulot kanavoidaan työntekijälle hänen omistamansa osakeyhtiön kautta. Tällöin vero jää usein kokonaisuutena selvästi palkan verotusta matalammaksi, vaikka huojennetun osinkoveron lisäksi yhteisön verotettavasta voitosta peritään 20 prosentin yhteisöveroa. Monimutkaista verohuojennusta ja sen vaikutuksia on kuvattu tarkemmin esimerkiksi tässä raportissa.

Jätä kommentti