Tuloerot ovat olleet poliittisen syksyn 2017 kuuma puheenaihe, kun sekä Eduskunnan tietopalvelun että Nordean ekonomisti Olli Kärkkäisen laskelmat osoittivat nykyhallituksen päätösten lisänneen tuloeroja. Tässä blogissa asetan tuloerokeskustelua laajempaa perspektiiviin.

Kuten edellä mainitut laskelmat osoittavat, taloustiede ja tilastot antavat paljon hyödyllistä tietoa poliittiseen päätöksentekoon. Toisaalta taloustieteellinen tutkimus sisältää omat puutteensa, jotka on otettava huomioon päätöksiä tehdessä. Näistä puutteista puhutaan valitettavan vähän. Tässä tekstissä valotan tutkimusongelmia tuloeroja ja eriarvoisuutta mittaavan suhteellisen gini-kertoimen avulla.

Tulonjakotilastoon pohjautuva suhteellinen gini-kerroin on yleisimmin käytetty eriarvoisuuden ja tuloerojen mittari. Itse mittarissa ei sinänsä ole mitään vikaa, mutta sen pohjadatassa on merkittäviä puutteita, joiden vuoksi gini-kerroin ei kuvaa täydellisesti eriarvoisuutta – tai edes tuloeroja (EDIT 6.12.2020: virkettä tarkennettu).

Ensiksi kerroin sisältää määritelmällisesti vain tulot, eikä se siten huomioi varallisuutta kuin epäsuorasti niiden kerryttämien tulojen kautta. Eriarvoisuudella on myös muita kuin tuloina tai varoina ilmeneviä piirteitä: kaikilla ei ole Teemu Rannikon pelinäkemystä (EDIT 6.12.2020: käsittelin taloudellisen eriarvoisuuden muita piirteitä tässä blogissani 31.3.2019, ks. myös THL:n Pasi Moision kirjoitus aiheesta). Toiseksi gini-kertoimen pohjadata ei sisällä osaa erityisesti varakkaimpien kotitalouksien tuloiksi yleisesti miellettävistä eristä. Näiden puuttuvien erien merkitys lienee kasvanut, minkä vuoksi gini-kerrointa tarkastelemalla ei saa koko kuvaa tuloerojen muutoksista. Perustelen näkemykseni tarkemmin jäljempänä muun muassa kohdissa 1-4.

Yleisemmin empiirisen taloustutkimuksen keskeinen ongelma on luotettavien tutkimusaineistojen puute. Tämä heijastuu väistämättä tutkimustuloksiin. Viime viikolla käsittelin blogissani taloustieteen tutkimusaineistojen sokeutta aggressiiviselle verosuunnittelulla (ks. kohdat 4 ja 5). Sokeus verosuunnittelulle heijastuu suoraan myös gini-kertoimeen.

Mikä ihmeen gini-kerroin?

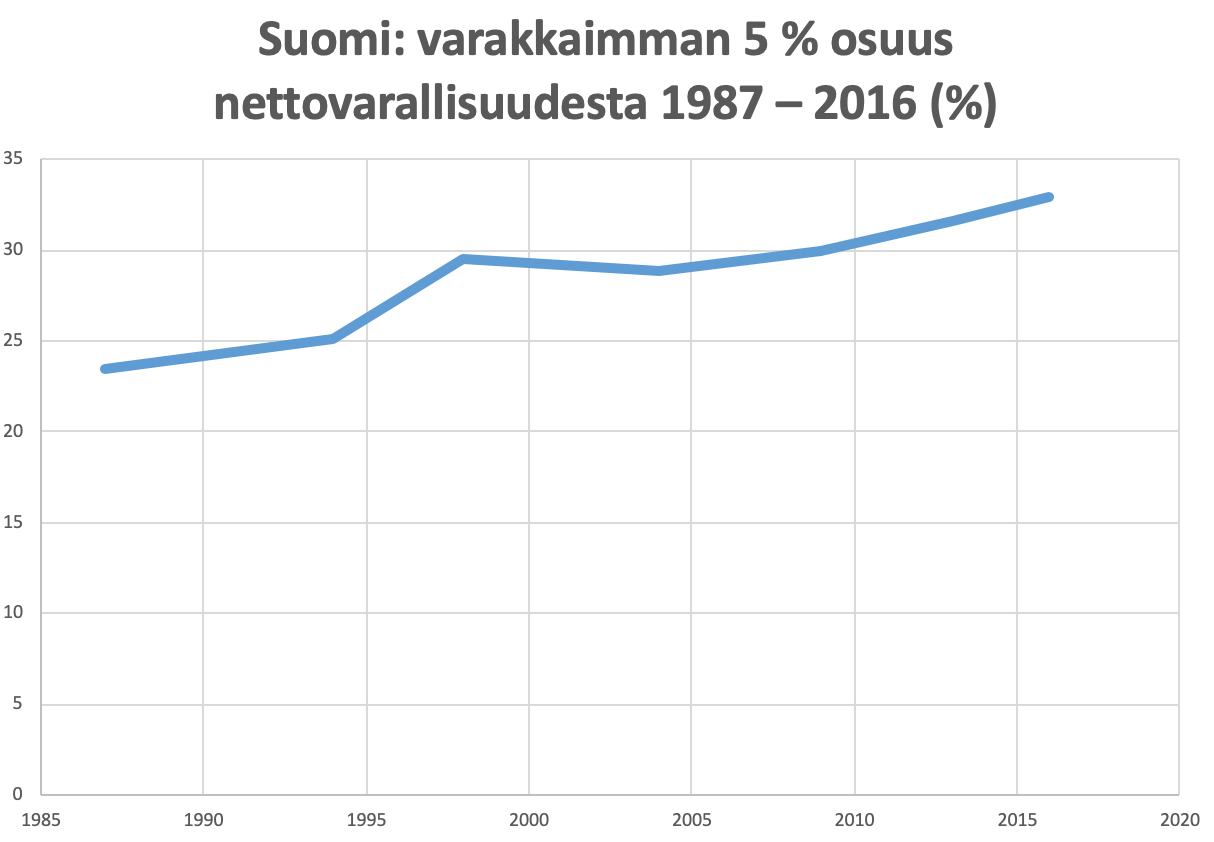

Suhteellinen gini-kerroin on yleisin tunnusluku, jota käytetään tuloerojen arvioimiseen. Se mittaa pääosin nimenomaan tuloeroja – ei varallisuuseroja, joilla on myös merkitystä eriarvoisuuden arvioinnissa. Gini-kerroin voidaan laskea myös varallisuuseroista, mutta varallisuus-gini on harvemmin käytetty mittari, sillä kovin luotettavaa vertailuaineistoa kotitalouksien varallisuudesta eri maissa ei ole ole olemassa. Suomessa on Tilastokeskus on kuitenkin kerännyt varsin luotettavaa varallisuustilastoa 1980-luvulta alkaen, joka osoittaa varallisuuden keskittyneen lähes yhtäjaksoisesti varakkaimmille siitä alkaen (ks. kuva 1). (EDIT 6.12.2020: tarkennettu varallisuuseroja koskevaa kohtaa ja lisätty viittaus varallisuustilastoon)

Kuva 1. Varakkaimman 5 prosentin osuus kotitalouksien varallisuudesta 1987–2016

Tuloeroja mittaavan gini-kertoimen tarkoitus on yleensä kuvata kotitalouksien käytettävissä olevien tulojen suhteellista eroa. Kerroin pysyy siksi samana, jos suuri- ja pienituloisen tulot kasvavat prosentuaalisesti saman verran. Gini-kertoimen arvo vaihtelee välillä 0–100. Tunnusluku on 0, jos kaikkien tulot ovat täsmälleen yhtä suuret, ja 100, jos kaikki tulot kertyvät yhdelle kotitaloudelle. Käytännössä luku on aina jostain ääripäiden väliltä, maailmassa tällä hetkellä 24–64.

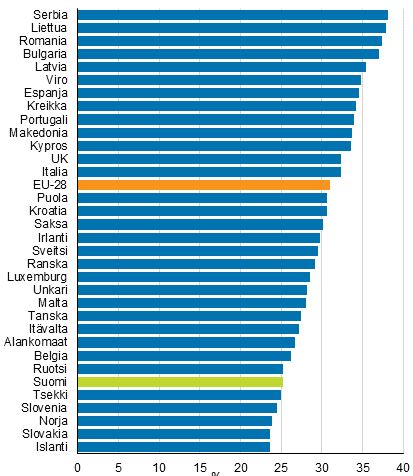

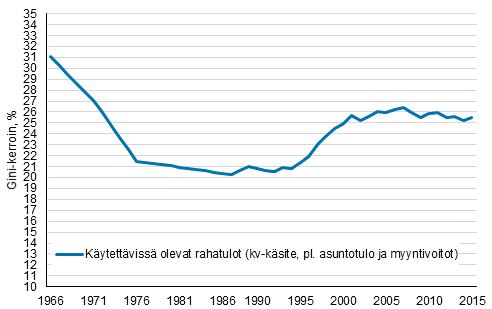

Suomen gini-kerroin on tyypillisesti ollut maailman alhaisimpia, vuonna 2014 se oli 25,2 eli viidenneksi matalin Euroopassa (ks. kuva 2). Gini-kertoimella voi paitsi verrata maita, myös arvioida tuloerojen kehitystä maan sisällä. Suomessa gini-kerroin laski voimakkaasti 60–70-luvuilla noin 21:n tasolle, jolta se nousi 90-luvun jälkimmäisellä puoliskolla 26:n tasolle (ks. kuva 3). Sittemmin kertoimen vaihtelu on ollut pientä. Väitteeni on, ettei tämä ei osoita tuloerojen kasvun pysähtymistä.

Kuva 2. Suhteelliset tuloerot Euroopan maissa vuonna 2014, Gini-kerroin (%), ekvivalentit käytettävissä olevat rahatulot (pl. myyntivoitot)

Kuva 3. Tuloerot Suomessa 1966–2015, Gini-kerroin (%), käytettävissä olevat rahatulot (ilman myyntivoittoja ja asuntotuloa)

Kuvat: Tilastokeskus

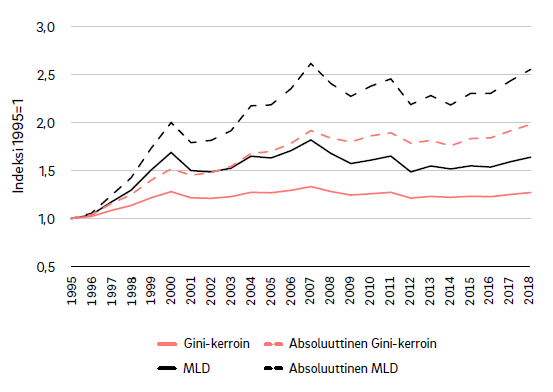

Tuloerojen kasvun jatkumisen voi oikeastaan perustella tarkastelemalla absoluuttista gini-kerrointa tai vaihtoehtoista MLD-mittaria suhteellisen sijaan (ks. kuva 4 ja Riihelän ja Tuomalan artikkeli). Euromääräisesti tuloerot ovat siis kasvaneet myös 2000-luvulla erityisesti vuosikymmenen takaisen finanssikriisin jälkeen. Tässä kirjoituksessa väitteeni kuitenkin liittyy erityisesti tuloerotilastoinnista puuttuviin tuloihin, jotka koskeva yhtä lailla absoluuttisia tuloeromittareita. Niiden kasvu voi siis olla jopa suurempaa kuin, miltä tilastot näyttävät. (EDIT 6.12.2020: kappale lisätty)

Kuva 4. Tuloerojen kehitys Suomessa eri mittareilla vuosina 1995–2018

Lähde: Eriarvoisuuden tila Suomessa 2020 -raportti (Riihelä & Tuomala 2020 ja Tilastokeskus)

Miksi gini-kerroin aliarvioi tuloerojen kasvun 2000-luvulla?

Gini-kertoimen luotettavuus mittarina on riippuvainen sen lähdeaineistoista. Esimerkiksi kehitysmaissa tai autoritäärisesti johdetuissa valtiossa ei ole luotettavia taloustilastoja, joten myös gini-kertoimeen tulee suhtautua varauksella. Ongelmat koskevat kuitenkin myös kehittyneempiä valtioita.

Suomessa suhteellisia tuloeroja mittaavan gini-kertoimen laskenta perustuu Tilastokeskuksen tulonjakotilastoon. Sen lähdeaineistoja taas ovat muun muassa Verohallinnon tietokannat ansio- ja pääomatuloista sekä muiden viranomaisten tiedot sosiaalietuuksista. Tiedot pienituloisten saamista sosiaalietuuksista ja palkoista ovat tilastossa varsin kattavat. Sen sijaan merkittävä osuus suurituloisten tuloista puuttuu tietokannoista kokonaan – tai niitä ei huomioida tulonjakotilastossa. Tämä johtuu siitä, että erityisesti suurituloiset voivat verosuunnittelulla muuttaa tulojaan nimellisesti varallisuudeksi, joka ei määritelmällisesti tulonjakotilastossa näy. Tulojen muunto varallisuudeksi on voimistunut 2000-luvulla useista syistä, mikä heijastuu suoraan myös gini-kertoimeen.

Mitkä tulot sitten puuttuvat gini-kertoimen aineistoista. Listaan tässä neljä keskeisintä.

1. Holding-yhtiöihin jätetyt tulot puuttuvat tilastosta

Varakkaimmilla on mahdollisuus nostaa sijoitustuottonsa perustamaansa holding-yhtiöön. Esimerkiksi suurituloiset lääkärit ja juristit ovat nostaneet yleisesti myös työstään saamiaan korvauksia yhtiön kautta. Ilmiö tuotiin esiin esimerkiksi valtiovarainministeriön yritysverotuksen asiantuntijatyöryhmän raportissa helmikuussa. Nämä holding-yhtiöön nostetut tulot eivät näy tulonjakotilastossa ellei holding-yhtiön omistaja nosta niitä itselleen. Vain harvoin tulot nostetaan kokonaisuudessaan.

Vuoden 2005 osinkoverouudistus johti siihen, ettei holding-yhtiöistä kannata nostaa vuosittain tietty kevyesti verotettava osuus tuloista. Se myös kannusti kerryttämään sijoitusvaroja holding-yhtiöihin, sillä korkealla nettovarallisuudella varmistetaan osinkojen matala verotus. Seurauksena huomattava osa sijoitustuotoista ja suurituloisimpien yksityishenkilöiden työtuloista on kertynyt holding-yhtiöihin – tulonjakotilastojen katveeseen. Tämä koskee erityisesti varakkaimpia, joilla ei ole tarvetta nostaa kaikkia omaisuuden tuottoja kulutusta varten. Suomessa tiedetään ilmiön olevan laaja, mutta täällä ei ole tehty numeerista arviota näiden tulojen osuudesta. Sen sijaan saman tyyppistä verotusta soveltavassa Norjassa on arvioitu, että jopa puolet suurituloisimman 0,1 prosentin tuloista kertyy yhteisöihin. (EDIT 6.12.2020: kappaleen loppuun lisätty viittaus tutkimukseen)

Perintö- ja lahjaveropohjan aukot antavat lisäksi varakkaimmille mahdollisuuden siirtää yhtiöiden sijoitusvarallisuutta perillisille muutaman prosentin verolla tai jopa ilman veroa. Verosuunnittelumahdollisuus kannustaa entisestään kerryttämään varoja holding-yhtiöihin.

2. Sijoitusvakuutusten, vakuutuskuorten ja sijoitusrahastojen tulot puuttuvat tilastosta

Sijoitussidonnaiset vakuutukset eli niin kutsutut vakuutuskuoret mahdollistavat sijoittamisen siten, että osinko- ja luovutusvoittoverot maksetaan vasta, kun tuloja nostetaan vakuutuskuoresta. Monissa tilanteissa tuotot jäävät tuloverotuksessa kokonaan verottamatta. Tämä koskee tilanteita, joissa kuori on siirretty esimerkiksi lahjana perilliselle ennen nostoa (ks. s. 47–48) tai nostaja on tuolloin muuttanut kirjansa ulkomaille. Siksi kyseisiin sijoitustuotteisiin sisältyvät tulot eivät suurelta osin sisälly tulonjakotilastoihin. (EDIT 6.12.2020: tarkennettu vakuutuskuorten verotusta koskevaa kohtaa ja lisätty viittaus Verohallinnon tutkimukseen)

Sijoitusvakuutukset ja vakuutuskuoret ovat yleistyneet verovälttelyn työkaluna, kun veroparatiisien vastainen työ on vaikeuttanut muunlaista sijoitusten piilottelua veroviranomaisilta. Tarkkoja tilastoja sijoitusvakuutusten kertyneistä tuotoista ei ole, mutta niihin kertynyt varallisuus on arviolta 40 miljardia euroa (EDIT: päivitetty viittaus tuoreempaan VM:n raportin arvioon). Ulkomaiset vakuutusyhtiöt tarjoavat mahdollisuuden ostaa vakuutuskuoren sisään jopa kiinteistöjä, jolloin esimerkiksi niistä saadut vuokratulot eivät näy tulonjakotilastossa.

Myös tavallisten sijoitusrahastojen tuotot puuttuvat tulonjakotilastosta siltä osin, kun rahastosta ei nosteta veronalaisia tuotto-osuuksia. Niihin on kertynyt kotitalouksilla yli 20 miljardin euron varallisuus (EDIT: lisätty viittaus VM:n raportin arvioon).

3. Perinnöt, lahjat ja myyntivoitot puuttuvat tilastosta

Perinnöt ja lahjat ovat niiden saajalle lisätienesti, joka näkyy varallisuuden kasvuna. Ne eivät kuitenkaan ole tulonjakotilastossa määritelmällisesti tuloja, joten ne eivät sisälly tilastoon. Perintöihin ja lahjoihin sisältyy huomattavia tuloja, jotka eivät sisälly tulonjakotilastoihin. Tällaisia tuloja ovat muun muassa edellä kuvatut holding-yhtiöiden saamat ja sijoitusvakuutuksiin kertyneet tulot. Toisin sanoen varakkaimpien yksityishenkilöiden varallisuus kasvaa ilman, että kasvu ilmenee tulonjakotilastossa kasvaneina tuloina.

Esimerkiksi yllä esitetyssä gini-taulukossa ei ole myöskään otettu huomioon omaisuuden myyntivoittoja, sillä niitä ei kansainvälisen standardin mukaan lasketa tuloiksi. Myös suomalaisista tulonjakotilastoista puuttuvat myyntivoitot siltä osin, kun niistä ei makseta veroa. Merkittävin verovapaa erä ovat oman asunnon verovapaat myyntivoitot, mutta myös osa esimerkiksi osakkeiden myyntivoitoista on vapautettu verosta.

4. Rikolliset veroparatiisisijoitukset puuttuvat tilastosta

Varakkaimmat yksityishenkilöt ovat piilottaneet sijoitustensa tuottoja veroparatiiseihin. Myös Suomesta saatuja sijoitustuottoja on voitu piilottaa esimerkiksi hallintarekisterien avulla. Tiedot näistä sijoitustuotoista eivät luonnollisesti näy Verohallinnon tilastoissa, eivätkä siten myöskään tulonjakotilastossa.

Veroparatiisisijoitusten merkitys on tällä vuosikymmenellä vähentynyt jonkin verran, sillä niihin liittyvään verorikollisuuteen on puututtu tehokkaasti muun muassa tänä vuonna käynnistyvällä automaattisella tilitietojenvaihdolla. Verovälttelyssä on siksi siirretty enemmän edellä mainittujen vakuutuskuorien käyttöön. Siitä huolimatta veroparatiiseissa piilottelee miljardien eurojen edestä suomalaista sijoitusvarallisuutta. Kokonaisuutena verovälttelyn merkitys on kasvanut viimeisen 30 vuoden aikana, sillä tekninen kehitys sekä pääomamarkkinoiden avautuminen ovat helpottaneet varojen siirtoa veroparatiiseihin ja toisaalta sinne piilotettujen varojen käyttöä esimerkiksi luottokorttien avulla.

Johtopäätökset

Gini-kerroin ja tulonjakotilasto ovat hyödyllisiä työkaluja politiikassa ja tuloerojen arvioimisessa. Tutkimusdatan systemaattisen puutteiden (kohdat 1-4 edellä) vuoksi ne eivät kuitenkaan kuvaa tuloerojen muutosta tarkasti. On ilmeistä, että gini-kertoimen tarkastelu vähättee Suomen tuloeroja ja niiden kasvua viimeisen 15 vuoden aikana huomattavasti. On myös syytä muistaa, ettei tuloeroja mittaava gini-kerroin kuvaa suoraan varallisuuseroja tai kerro luotettavasti varallisuuserojen muutoksista, sillä merkittävä osa varallisuusmuutoksista puuttuu tulonjakotilaston datasta. Keskeistä on myös erottaa toisistaan suhteelliset ja absoluuttiset tuloeromittarit, sillä ne kuvaavat eri asiaa ja antavat siksi eri tuloksia (ks. edellä, EDIT 6.12.2020: virke lisätty).

Yleisellä tasolla kehottaisin suhtautumaan niin gini-kertoimeen kuin muihin talouden mittareihin terveellä kriittisyydellä. Taloustutkimuksen rajoitteet tunnetaan hyvin tutkijoiden keskuudessa, mutta medialle tai poliittisille päättäjille ne välittyvät heikommin. Esimerkiksi talousnobelisti Paul Krugman on nostanut esiin niin kutsuttua yhteisöverotuksen kohtaantoa koskevien tutkimusten alkeellisuuden.

Yleinen puute empiirisessä taloustieteellisessä verotutkimuksessa on sen suppea näkökulma. Verotuksen vaikutuksia ei voi tutkia uskottavasti ottamatta huomioon sitä, mikä vaikutus verovarojen käytöllä on talouteen, ja toisaalta mikä vaikutus yksittäisellä verolla on koko verojärjestelmään. Esimerkiksi IMF:n viimeviikkoisen katsauksen ydinviesti oli, että riittävän korkea verotus on korkeamman hyvinvoinnin edellytys. Verorahoin rahoitettu koulutus ja terveydenhuolto kasvattavat taloutta, mutta vaikutukset syntyvät pitkän aikavälin kuluessa. Yksittäisen veromuutoksen rooli pitkän aikavälin kehityksessä on häviävän pieni. Siksi taloustieteen menetelmät eivät anna mahdollisuutta arvioida veronkorotusten tai -alennusten kokonaisvaikutuksia tarkasti.

Lauri Finér

EDIT 6.12.2020: Kirjoitusta päivitetty uudemmilla ja tilastoilla mm. absoluuttisia tuloeroja ja varallisuuseroja koskien. Muutokset merkitty tekstin yhteyteen.

LISÄYS 19.10.2017, klo 11.00

Täsmennän vielä blogin pääpointit tässä Allan Seurin kommenttiin alla kirjoittamieni vastausten pohjalta. Pääpointit lisätty myös blogin johdantoon.

Blogissa on kaksi pääpointtia:

1. Tulonjakotilastoon perustuva gini-kerroin ei kuvaa täydellisesti todellisia tuloeroja, sillä osa tuloiksi miellettävistä eristä ei sisälly sen pohjana käytettävään dataan. Lisäksi datasta puuttuvien erien merkitys lienee kasvanut, minkä vuoksi gini-kerrointa tarkastelemalla ei saa koko kuvaa tuloerojen muutoksista (ks. tarkemmin kohdat 1-4 yllä).

Gini-kertoimen käyttökelpoisuus tuloerojen vertailussa on rajallista, sillä sen pohjadata ei ole maiden välillä tai yli ajan täysin vertailukelpoista. Suomessa keskeinen ongelma on, että esimerkiksi holding-yhtiöjärjestelyjä tai vakuutuskuoria hyödyntävällä verosuunnittelulla varallisuuden juoksevat tulot katoavat tilastosta. Tämä on ongelma, sillä tällaiset juoksevat tulot, kuten osingot ja vuokrat, mielletään myös tulonjakotilastossa tarkoitetuksi tuloksi. Lakimuutosten sekä verovälttelyä helpottavan teknisen kehityksen vuoksi tulojen katoaminen tilastosta lienee kasvanut viimeisen 15 vuoden aikana.

Tulonjakotilasto ei myöskään tilaston laadinnassa käytetyn tulokäsitteen määritelmän vuoksi sisällä kaikkia ”tuloeriä”, jotka yleisesti ymmärretään tuloiksi, ja joiden huomioiminen olisi olennaista eriarvoisuuden arvioinnissa. Esimerkiksi perinnön voi ymmärtää tuloksi ja perinnöt todennäköisesti kasvattavat ”tuloeroja”, sillä niiden saajat ovat luultavimmin jo ennestään varakkaampia kuin muut.

2. Tulonjakotilastoon perustuvaa gini-kerrointa käytetään yleisesti eriarvoisuuden mittarina. Se ei kuitenkaan kuvaa eriarvoisuutta kokonaisuutena, sillä se ei ota riittävästi huomioon varallisuutta tai muita eriarvoisuuden näkökulmia. Lisäksi gini-kertoimella on kohdassa 1. sisältyviä puutteita.

Tulonjakotilastoon perustuvaa gini-kerrointa käytetään nimenomaan eriarvoisuuden arvioimiseen. Tämän tarkoituksen kannalta olisi mielekästä, että datassa pyrittäisiin huomioimaan paremmin myös holding-yhtiöt, perinnöt ym. tilastoa sen tarkoituksen kannalta systemaattisesti vääristävät datapuutteet. Tutkijoiden olisi syytä arvioida, olisiko gini-kerroin syytä tehdä myös uudella pohjadatalla, jossa otettu nykyaikainen verosuunnittelu. Toki tällaista dataa on heikosti saatavilla, mikä lienee pääsyy nykyaineiston puutteisiin.

Kuva: CC BY-NC-ND 2.0 Kevin O’Mara

Mielenkiintoinen blogi, mutta ihan kaikkea en harmikseni ymmärtänyt.

1. Gini-kerroin on tunnusluku, ja se voidaan laskea mille tahansa jakaumalle. Siksi on minusta vähän hassua sanoa, että gini-kerroin ”mittaa pääasiassa tuloeroja – ei varallisuuseroja, joilla on myös merkitystä eriarvoisuuden arvioinnissa”. Se on vähän kuin sanoisi, että keskihajonta mittaa pääasiassa pituutta, ei painoa. Tarkoititkohan tässä, että ”gini-kertoimella mitataan pääosin nimenomaan tuloeroja”?

2. Sinänsä ”eriarvoisuuden arvioinnissa” pitäisi katsoa kaikkia relevantteja eriarvoisuuden ulottuvuuksia – onnellisuus, ulkonäkö, älykkyys, jne. Taloudellinen eriarvoisuus on vain osa eriarvoisuutta, ja siinä sitten katsellaan tuloja ja varallisuutta.

3. Jos yllä esitetyn Kuvien 1 ja 2 ongelma on, että niissä ei huomioida myyntivoittoja, niin mikset vain käyttänyt tietoja, joissa myyntivoitot huomioidaan? Ainakin TK:n tulonjakotilastosta saa käytettävissä olevien tulojen ginikertoimen ml. asuntotulo ja myyntivoitot. Toki tätä ongelmaa avataan

4. Toki osa varallisuustuloista jää varmasti tulonjakotilaston ulkopuolelle, ja tämä on tietenkin ongelma.

5. Lahjat ja perinnöt ovat vähän vaikea kysymys. Ajatellaan että henkilö 100 euroa tuloa tiettynä vuonna, kuolee ja jättää 100 euroa perintöä lapselleen. Pitäisikö perintö laskea lapsen tuloksi? Ehkä, mutta silloin on hyvä muistaa, että kyseinen tulo tulisi kahteen kertaan tilastoiduksi, mikä ei kaikista näkökulmista ole tarkoituksenmukaista. Tästä ja muistakin tuloihin liittyvistä kysymyksistä suosittelen ns. Canberra-ryhmän raporttia (perintöjä käsitellään sivulla 14): http://www.lisdatacenter.org/wp-content/uploads/canberra_report.pdf

6. ”Paul Krugman on nostanut”-linkissä taitaa olla väärä url.

7. Viimeviikkoinen kirjoitetaan yhteen : )

Kaiken kaikkiaan musta sun pointti siis on, että ”Tuloeromittareiden huomiointi ei riitä taloudellisen eriarvoisuuden tarkastelussa, koska myös varallisuuseroilla on merkitystä”, mutta teksti kuulostaa siltä kuin se sanoisi, että ”Tuloeromittarit ovat huonoja, koska ne eivät huomioi varallisuuseroja”, mikä taas on aika hassu väite, koska ei se ole niiden mittareiden tarkoitus. Mut ehkä oon ymmärtäny jotain väärin.

TykkääTykkää

Kiitos palautteestasi ja kommenteistasi! Olivat hyödyllisiä, että hahmotan tekstin itsekin paremmin. Vastaan kohdittain noihin, toivottavasti selventää.

1. Tässä olet tietysti oikeassa. Gini-kerroin liitetään kuitenkin yleisimmin juuri tuloeroihin, ja sitä käytetään yleensä tuossa merkityksessä ja tuolla tavoin. Tein blogiin eilen lisäyksen, jossa todetaan, että giniä käytetään myös varallisuuseroihin, vaikka harvoin, sillä siltä varallisuuden osalta data on vielä kehnompaa. Blogin tarkoituksen kannalta kevyempi suhtautuminen määritelmiin mielestäni ok. Myös Tilastokeskus käyttää tuollaista määritelmää:http://www.stat.fi/meta/kas/gini_kerroin.html

2. Tästäkin olen samaa mieltä ja hyvä, että tuot sen esiin. Usein eriarvoisuuden tarkastelu kuitenkin pelkistetään tuloeroja mittaavan gini-kertoimen vertailuun. Siksi käsittelin blogissa sen heikkouksia eriarvoisuuden mittarina. Tämä nimenomaan korostaa sitä, että muitakin mittareita tarvitaan ja gini-kerrointa voisi myös yrittää laskea aineistosta, jossa kuvaamani puutteet 1-4 olisi tarpeellisin osin otettu huomioon. Näin gini-kerroin kuvaisi kenties paremmin sitä, mihin sitä tarvitaan – eriarvoisuuden mittaamiseen.

3. Laitoin kuvat, jotta aihetta tuntematon lukija hahmottaisi, miltä Suomen luvut näyttävät suhteessa muihin ja miten kerroin on kehittynyt. Tästä näkökulmasta ei niin suurta merkitystä kumpaa kuvaa käytin. Tuolla huomiolla eri tavoista määrittää tulokäsite (kuuluuko siihen myyntivoitot vai ei) on tarkoitus lähinnä hahmottaa sitä, että tulonjakotilaston tulomääritelmä on osin mielivaltainen eikä se sisällä kaikkia eriä, jotka normaalisti ymmärretään tuloiksi. Esim. perinnön voi ymmärtää ihan hyvin tuloksi ja perinnöt luultavimmin kasvattavat ”tuloeroja”, sillä luultavimmin niiden saajat ovat jo ennestään varakkaampia (eikä vainaja jää tulonjakotilastoon, jolloin hänen ”negatiivista tuloa” ei tarvitse huomioida).

4. Näin, tulonjakotilasto nimenomaan eriarvoisuuden mittari, vaikka mm. kuvaamieni puutteiden vuoksi se ei siihen täydellisesti sovellu. Ja sen käyttökelpoisuus myös tuloerojen tutkimisessa on rajallista, sillä data maiden välillä tai yli ajan ei ole täysin vertailukelpoista. Tässä nimenomaan keskeinen ongelma, että periaatteessa varallisuuden juoksevat tulot mielletään tuloksi, mutta esim. holding-yhtiöjärjestelyillä tai vakuutuskuorilla ne katoavat tilastosta. Ja kuten kuvasin, niin tämä katoamisilmiö lienee verolainsäädännön ja osin verovilppiä helpottavan tekniikan kehityksen vuoksi kasvanut.

5. Kiitos linkistä, tutustun tähän. Käsittelin perintöasiaa edellä vastauksessa 3. On ihan totta, että tulokäsitteen objektiivinen määrittäminen hankalaa, kun maailma monimutkainen eikä data niin tarkkaa. Määritelmää voi myös tarkastella mittarin käyttötarkoituksen näkökulmasta. Perintöjen määrittäminen ainakin osin tuloksi olisi varmaan perusteltua, jos mittarin tarkoitus arvioida nimenomaisesti eriarvoisuutta.

6 Kiitos, korjasin linkin.

7. Korjaan tämänkin.

Pointti. Mulla oli oikeastaan kaksi pääpointtia:

a) Tulonjakotilastoon perustuva gini-kerroin ei kuvaa täydellisesti tuloeroja, sillä osa tuloista miellettävistä eristä ei sisälly sen dataan. Lisäksi näiden erien merkitys lienee kasvanut, minkä vuoksi gini-kerrointa tarkastelemalla ei saa koko kuvaa tuloerojen muutoksista.

b) Tulonjakotilastoon perustuva gini-kerroin ei kuvaa eriarvoisuutta, sillä se ei ota riittävästi huomioon varallisuutta tai muita eriarvoisuuden näkökulmia.

TykkääTykkää

TK:n tuloeromitat lasketaan käytettävissä olevien RAHAtulojen perusteella, joten oliskohan kuitenkin suurin ”puuttuva” erä maksuttomat julkiset palvelut kuten koulutus, terveydenhoito jne. joita monissa muissa maissa rahoitetaan Suomea enemmän käytettävissä olevista tuloista. Näitä yritettiin aikanaan VATTissa jollain tavalla mitatakin, mutta en muista enää miten hyvin onnistui. Oletettavasti näiden sisällyttäminen käytettävissä oleviin tuloihin kaventaisi tuloeroja. Marja Riihelä, Matti Tuomala tai Risto Sullström osaisivat ehkä kertoa enemmän.

TykkääTykkää

Juu, hyvä pointti ja tuo osaltaan kertoo ginin ongelmista erityisesti kv-vertailussa, kun maiden mallit niin erilaiset.

Sitä hankalampi arvioida, miten vaikuttaisi tuloeroihin Suomessa, jos noi huomioitaisiin, kun palveluita hyödytään kaikissa tuloluokissa.

Terveydenhuoltoa ja hoivaa rahoitetaan julkisesti kaikissa tuloluokissa, varmaan lapsiperheissä ja vanhemmissa ikäluokissa suurimmat hyödyt. Infrasta hyötyvät oletettavasti enemmän ne, joilla on varaa sitä hyödyntää. Koulutuspalveluja saavilla ei usein suuria palkka- tai muita tuloja. Toisaalta koulutuksen voi myös mieltää tulon/kulutuksen sijaan investointina, jonka hyödyt tulevat epäsuorasti suurempina tuloina joskus myöhemmin, jos tulevat. Elinkaarituloerokysymys tietysti oman keskustelunsa aihe. Mutta nämä mutua ja pitäisi varmaan lukea tutkimuksia.

Gini-kertoimen ajallisen vertailun näkökulmasta olennaista pohtia, miten gini ottaa huomioon palveluiden rakenteelliset uudistukset vai ottaako mitenkään. Esim. sote-uudistus voi vaikuttaa palvelujen saantiin eri tuloluokissa eri tavoin, mutta tämä ei välttämättä näy ginissä yksyhteen. Vastaavasti esim. vuoden 2005 verouudistus näkyy ginissä alentavana, vaikka reaalisesti muutos varallisuuden tuotossa ei muuttunut olennaisesti sen seurauksena.

TykkääTykkää

Eikö verohallinnon rekistereistä puutu myös verovapaat pääomatulot? Nimittäin jos näin on, niin sehän on myös erittäin merkittävä tuloerä, ja sen vaikutus on todennäköisesti suurempi kuin perintöjen ja lahjojen.

TykkääTykkää