Perussuomalaisten kansanedustaja Veikko Vallin kertoo vältelleensä veroja Viron avulla. Hallitus puuttuu pöytälaatikkoyhtiöiden käyttöön, mikä laittaa Viron verorallille kohta pisteen.

(lisätty jälkikirjoitus 17.4.)

Helsingin Sanomissa kerrottiin eilen sunnuntaina perussuomalaisten tamperelaisesta kansanedustajasta ja kaupunginvaltuutetusta Veikko Vallinista, joka ajaa Suomen nykymuotoisen yhteisöveron lopettamista. Vallin on saanut ideansa Virosta. Artikkelissa Vallin kertoi varsin avoimesti myös siitä, kuinka hän on käyttänyt virolaista yhtiötään verojen välttelyyn.

Vallin ei ole mikään poikkeustapaus. Verohallinnon tutkimuksen mukaan vuonna 2012 Viron kaupparekisterissä oli 27 237 virolaisyritystä, joiden johtohenkilöllä oli suomalainen henkilö- tai yritystunnus. Monet toimivat laillisesti tai lain harmaalla alueella, mutta joukkoon kuuluu myös niitä, joiden järjestelyt eivät kestä päivänvaloa.

Hallitus laittamassa pisteen pöytälaatikkoyhtiökikkailulle

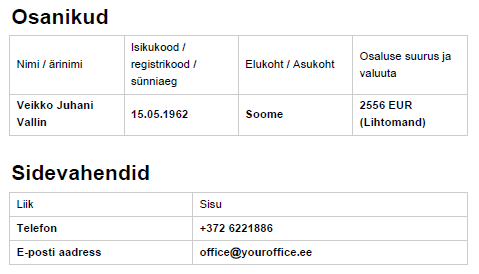

Helsingin Sanomien mukaan Vallin omistaa Viroon rekisteröidyn Vallinvest OÜ:n, jonka kautta hän hallinnoi osaa 2,1 miljoonan euron omaisuudestaan (täsmennetty ”osaa” 15.4.2020). Omaisuus ”koostuu muun muassa kolmesta talosta, kuudesta kerrostalohuoneistosta ja yhdestä liikehuoneistoista”. Ne sijaitsevat Tampereella, Virossa ja Madeiralla ja ovat Vallinin mukaan vuokralla.

Vallin kertoo välttäneensä yhtiön ansiosta 200 000 euroja veroja verrattuna siihen, jos yhtiön voittoa olisi verotettu Suomessa. Se onnistui jo ennen kuin hän myi yhtiön aiemman liiketoiminnan vuonna 2009. Vallin kertoo myös asuneensa Virossa vuosina 2006–2007 eli osan siitä ajasta, jolloin kyseistä liiketoimintaa harjoitettiin (virke lisätty 15.4.2020).

Viron kaupparekisteriin toimitettujen vuosien 2006–2017 tilinpäätösten mukaan Vallinvest näyttää tehneen liiketoiminnan myynnin jälkeen vuodesta 2010 lähtien pääosin tappiota. Yhteisöveroa maksetaan vain voitoista.

Vallinvestin vuosien 2009–2017 tilinpäätöksistä käy myös ilmi, että Vallin on ollut liiketoiminnan myynnin jälkeen Vallinvestin ainut osakas sekä hallituksessa määräysvaltaa käyttänyt henkilö ja hänen asuinpaikakseen on merkitty kaikkina vuosina Suomi. Vallin kuitenkin itse sanoo tosiasiallisesti asuneensa Virossa jälleen vuosina 2014–2017 ennen kuin asettui ehdokkaaksi kevään 2017 kunnallisvaaleissa Tampereella (virke lisätty 15.4.2020).

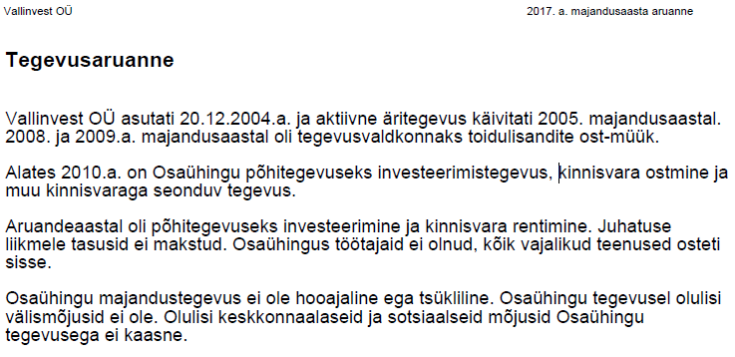

Tilinpäätösten mukaan Vallinvestilla ei ole ollut lainkaan palkattua henkilökuntaa vuoden 2009 jälkeen. Yhtiön osoite, sähköpostiosoite ja puhelinnumero ovat samat kuin Tallinnassa laki- ja toimistopalveluja tarjoavalla YourOfficella. Nopealla googlauksella selviää, että samassa osoitteessa on kirjoilla kymmeniä muitakin yrityksiä. Vallinvest vaikuttaa siis olevan puhdas pöytälaatikkoyhtiö.

Edellä mainittujen tietojen perusteella voidaan arvella, että Vallin tai hänen yrityksensä eivät ole olleet Virossa kuin paperilla ainakaan vuosina 2010–2014 ja vuoden 2017 jälkeen (täsmennetty lisäämällä vuosiluvut 15.4.2020). Siitä huolimatta Vallin katsoo, että hänen verosuunnittelunsa ei ole moraalisesti väärin juuri sen vuoksi, että yrittäjällä pitää olla oikeus lähteä muualle.

”Jos Suomi yliverottaa, silloin pieni yritys voi vaihtaa vaikka maata. Mielestäni on ihan oikein, että yrittäjä lähtee toiseen maahan, jos häntä kohdellaan Suomessa kaltoin.”

Tällä hän viittaa siihen, että hän asui Virossa osan niistä vuosista (2006–2007), jolloin Vallinvestilla oli vielä Virossa liiketoimintaa ennen sen myyntiä vuonna 2009. Toisaalta vuodesta 2010 Vallinvest on ollut pöytälaatikkoyhtiö, joka hallinnoi Vallinin sijoituksia. Jos omaisuutta hallittaisiin sen sijaan suoraan, sen mahdollisista tuotoista maksettaisiin verot asuinvaltioon. (kappale lisätty 15.4.2020)

Aivan kaikki eivät ole sitä mieltä, että Suomen veroja tulisi voida välttää pitämällä omaisuus pöytälaatikkoyhtiön nimissä (lisätty sivulause 15.4.2020). Suomessa on ollut vuodesta 1995 voimassa väliyhteisölaki, jolla on tarkoitus puuttua juuri ulkomaisten pöytälaatikkoyhtiöiden käyttöön verovälttelyssä. Lain soveltuessa ulkomaisen pöytälaatikkoyhtiön voittoa verotetaan Suomessa.

Väliyhteisölaissa on kuitenkin Viron kaltaisiin EU-maihin rekisteröityjen pöytälaatikkoyhtiöiden mentävä porsaanreikä. Antti Rinteen hallitus pyrkii paikkaamaan aukon, sillä osana hallitusohjelman kansainvälisen veronkierron vastaisia toimia (s. 190) on sovittu, että ulkomaille rekisteröityjä yhtiöitä verotetaan jatkossa Suomessa, kun niitä tosiasiallisesti johdetaan täältä. Näin yritystä verotetaan siellä, missä se toimii. Jos Vallininvest on pelkkä Suomesta käsin johdettu pöytälaatikkoyhtiö, uusi säännös soveltuu myös siihen ja yhtiötä aletaan verottaa Suomessa. Lakiehdotus tulee eduskuntaan näillä näkymin vuodenvaihteen tienoilla, jolloin myös Vallin ja perussuomalaiset pääsevät ottamaan siihen kantaa.

Hallitus ottaa verovälttelyn kitkemisessä mallia muualta. Vastaava malli on käytössä Alankomaissa, Isossa-Britanniassa, Norjassa, Saksassa, Tanskassa ja monessa muussa maassa. Samaan malliin nojaa myös OECD:n malliverosopimus, jossa on sovittu maiden välillä verotuksen periaatteista. Vastaavaa mallia ehdotti Suomeen valtiovarainministeriön Elinkeinoverotuksen asiantuntijatyöryhmä raportissaan vuonna 2013.

Perussuomalaiset esittää hyvinvointivaltiota uhkaavaa tulonsiirtoa varakkaille

Vallinin ajatukset yhteisöveron poistamisesta eivät ole vain hänen yksityisajatteluaan. Perussuomalaisten vaihtoehtobudjeteissa on ehdotettu vuodesta 2015 Viron kaltaista veromallia pk-yrityksille. Perussuomalaiset Nuoret ovat kannattaneet Viron mallia sellaisenaan.

Perussuomalaisten ehdotukset eivät saa kannatusta asiantuntijoilta. Esimerkiksi valtiovarainministeriön yritysverotuksen asiantuntijatyöryhmä tyrmäsi ajatuksen Viron mallista raportissaan vuonna 2017 (s. 54–56) ”siihen liittyvien lukuisten negatiivisten piirteiden ja vaikutusten takia”. Malli tarkoittaisi käytännössä Suomen yhteisöverosta luopumista, sillä Virossa peritään osinkoa jaettaessa vain yhteisövero, kun Suomessa peritään silloin vastaava osinkovero jo aiemmin perityn yhteisöveron lisäksi. Lisäksi Viron malli lisäisi valtiovarainministeriön arvion mukaan niin kutsuttua tulonmuuntoa, joka johtaisi lisäveromenetyksiin, kun suurituloiset kanavoisivat yhä enemmän palkkatuloja yritysten kautta verojen välttämiseksi.

Vallinin idea on radikaali, sillä vuonna 2018 yhteisöveroa kertyi lähes 6 miljardia euroa. Puhutaan valtavasta summasta. Koko verokertymään suhteutettuna se on noin 6 prosentista, jolla katetaan esimerkiksi kaikki vuotuiset peruskoulun sekä lukion kustannukset ja päälle vielä opintotuet. Tällaisesta potista luopuminen tarkoittaisi suomalaisen hyvinvointiyhteiskunnan loppua.

Monien perussuomalaisten kannattama malli johtaisi myös eriarvoisuuden kärjistymiseen. Yhteisövero näet kohdistuu* ennen muuta suurituloisimpiin ja varakkaimpiin, sillä osakeyhtiöiden omistus keskittyy heille. Tilastokeskuksen mukaan vuonna 2016 varakkain kymmenys omisti pörssiyhtiöiden osakkeista 84 prosenttia ja listaamattomien yhtiöiden osakkeista 90 prosenttia. Heidänkin joukossaan valtaosa osakeomistuksista keskittyy kaikkein vauraimmalle yhdelle prosentille.

Samasta tilastosta käy ilmi, että varallisuus on viimeiset 30 vuotta keskittynyt jatkuvasti yhä enemmän vauraimmalle 5 prosentille suomalaisista, kun heidän omistusosuutensa on kasvanut 23,5 prosentista 32,9 prosenttiin. Näyttää siltä, että Vallin ja muut Viron veromallia haikailevat perussuomalaiset ovat valmiita vauhdittamaan vaurauden keskittämistä tekemällä massiivisen tulonsiirron yhteiskunnan hyväosaisille. Samaan aikaan verovaroja kaivattaisiin esimerkiksi lapsiköyhyyden kasvun pysäyttämiseen ja osaavan lisähenkilökunnan palkkaamiseen vanhusten hoivaan.

Lauri Finér

kirjoittaja seuraa erityisavustajana veropolitiikkaa SDP:n ministeriryhmässä

EDIT: Kirjoitukseen lisätty Veikko Vallinin pyynnöstä hänen antamiaan lisätietoja 15.4.2020. Samalla kirjoitusta täsmennetty. Muutokset ja niiden ajankohta merkitty muutettujen virkkeiden perään.

Jälkikirjoitus 17.4.2020 liittyen Ylen 16.4.2020 tekemään juttuun aiheesta

Yle kirjoitti eilen Veikko Vallinin roisista kielen käytöstä, jonka taustalla oli tämä blogiteksti. Jo sitä ennen olin toissapäivänä tehnyt lisäyksiä tekstiin, kun Vallin oli minuun yhteydessä. Tuolloin Vallin oli pyytänyt minua poistamaan tekstin, sillä hän katsoi, että blogissani ja sen lähteenä käytetyssä Helsingin Sanomien 15.9.2019 julkaistussa jutussa olisi virheitä. Se yllätti minut siksikin, että olimme jo 17.9.2019 käyneet Twitter-keskustelun asiasta, jossa hän ei esittänyt blogissani olevan virheitä. Sen sijaan hän katsoi, että blogissa kuvaamassani toiminnassa (verovälttely Virossa) ei ollut mitään väärää.

Pyysin Vallinia 15.4. viestinvaihdossa osoittamaan virheet kirjoituksessani, mutta hän ei osoittanut ainuttakaan. Hän ei osoittanut virheitä myöskään Ylelle, kun niitä kysyttiin. Kävimme asiasta myös puhelinkeskustelun. Virheiden käsittelyn sijaan hän kertoi muun muassa yleisemmin yritystoiminnastaan ja asuinvuosistaan Virossa. Lupasin lisätä hänen kertoamiaan tarkentavia tietoja esimerkiksi asuinvuosista siltä osin, kun ne liittyivät blogitekstiini. Lisäykset ja niiden päivämäärä on merkattu tekstiin kunkin virkkeen kohdalle.

Kun en poistanut tekstiä Vallinin pyytämällä tavalla, seurauksena hän lisäsi 15.4. Facebook-sivustolleen postauksen, josta Ylen jutussa kerrotaan. Siinä oli käytetty mielestäni asiatonta kieltä ja lisäksi minun kuvaani luvatta. Näistä syistä pyysin saman tien Vallinia poistamaan postauksen. Tein asiasta myös ilmoituksen Facebookille. Vallin kieltäytyi ja toisti pyyntönsä poistaa tämä blogiteksti. Hän kuitenkin poisti Facebook-kirjoituksensa seuraavana päivänä, kun Yle oli ottanut häneen yhteyttä.

Kuva: CC BY-NC-SA 2.0 Hakan Karaoglu

* Huomio veronörteille

Tässä on tarkasteltu yhteisöveron kohdistumista staattisesti. Niin kutsutun yhteisöveron kohtaannon teorian mukaan yhteisövero voi kohdistua dynaamisten vaikutusten vuoksi osin myös yritysten työntekijöihin. Suomessa ei ole tutkittu yhteisöveron kohtaantoa. Eniten siihen on kiinnitetty huomioita Yhdysvaltain valtiovarainministeriössä, jonka käyttämissä malleissa valtaosa yhteisöverosta kohdistuu yhteisöjen omistajiin ja sitä myöden suurituloisimpiin. Kaikkiin sekä malleihin perustuviin että empiirisiin kohtaantotutkimuksiin liittyy monia ongelmia, joten niihin on syytä suhtautua varauksella (yhteenveto 1 ja 2). Keskeinen kysymys liittyy siihen, että markkinat eivät todellisuudessa toimi niin kuin teoriassa muun muassa sen vuoksi, että suurimmat voitot ovat keskittyneet markkinoilla harvoille määräävässä markkina-asemassa oleville yrityksille eivätkä informaatio ja tuotannontekijät liiku markkinoilla niin kuin voisi olettaa.

Erityisesti poliittinen oikeisto ja yritysten etujärjestöt ovat nostaneet kohtaantoteorian esiin yrittäessään etsiä perusteluja varakkaita suosiville yhteisöveronalennuksille. Vuonna 2017 Donald Trumpin valtiovarainministeri Steven Mnuchin joutui kohun keskelle, kun hänen ministeriönsä sensuroi kohtaantolaskelmiaan, jotka olivat ristiriidassa Mnuchinin väitteiden kanssa siitä, että juuri työntekijät hyötyisivät yhteisöveron alennuksesta. Trumpin ja George W. Bushin neuvonantajiin kuulunut taloustieteilijä Kevin Hassett oli keskeisessä roolissa kohtaantotutkimuksen käynnistämisessä 2000-luvun alkupuolella. Hänen tutkimuksiaan on kritisoitu epäuskottaviksi, sillä niiden pohjalta dollarin korotus yhteisöveroon tarkoittaisi jopa yli 20 dollarin laskua palkkoihin. Toisin sanoen yritysten kannattaisi lobata yhteisöverotusten korotusten puolesta, sillä ne johtaisivat palkkojen jyrkkään laskuun ja samalla yritysten voittojen kasvuun. Näin ei ole todellisuudessa käynyt missään.

Olette kyllä huonoja häviäjiä ja moraalittomia ihmisiä. Hyvää politiikkoa yritätte epätoivoisesti mustamaalata. Ei mene läpi. Hävetkää jos osaatte. Kuinkas kävi hoitajamitoituksen. Kun valehtelijat ovat vallassa. Sitten kun Kansa eli äänestä sosiaalidemokraatteja Rinne ottaa niitä avustajiksi paremmilla palkoilla. Ei ihme että Suomi alkaa taas kyntämään..

TykkääTykkää

Onko veronkierto hyvän poliitikon merkki?

TykkääTykkää

Suomalaista yhteiskuntaa voimakkaimmin jakava ja eriasrvoistava sekä tuloeroja kasvattava rakenne sisältyy tuloverolakiin (alunperin HE 200/1992). Sillä Suomen verotuskäytäntö taantui feodaaliaikaaan. Lain mukaaan vero ei määräydy enää oikeudenmukaisesti henkilön tulojen suuruuden, vaan tulolähteen (ansiotulo / pääomatulo) mukaan, Uudistuksen myötä tuloerojen kasvu kääntyi jyrkkään nousuun ja jopa niin, että meidän tuloerojen kasvu lähenteli maailman huippua.

Pienet tuloerot ovat hyvinvointiyhteiskunnan ja yleensä hyvinvoinnin perusta. Suomi oli sen suhteen maailman ykkönen vielä 1980 -luvun lopulla. Sen rakenteiden murtamisen vaikutukset näkyvät vuoden 1993 tilastoista alkaen. Siihen saakka BKT:n ja hyvinvoinnin kehitys seurasivat toisiaan. Tuolloin BKT:n ja hyvinvoinnin todellisen mittarin (GPS) muutos erkaantuivat toisistaan niin, että BKT:n kasvu ei enää lisännytkään hyvinvointia, vaan todellinen hyvinvointi on laskenut BKT:n kasvusta huolimatta. Ilemeisesti suurin syy muutokseen on juuri tuloerojen kasvu.

Vuoden 1992 jälkeen kaikki puolueet ovat ovat olleet hallituksessa, mutta yksikään ei ole puuttunut asiaan. SDP:n puheenjohtajaksi pyrkiessään Antti Rinne puhui verotuksen rakenteiden korjaamisesta. Valtionvarainministerikautena ei rakenteissa tapahtnut mitään olennaista. Toivottavasti nyt voimaa on riittävästi hyvinvointia edistävien rakennemuutosten toteuttamiseksi.

TykkääTykkää

Valtio saisi enemmän verotuloja jos pääomaveroa maksettais vain voiton osuudesta. Ei vaikuttaisi suurituloisiin mutta pienituloisen pystyisivät esim. vuokraamaan asuntonsa, eikä ole enää pakko myydä. Nykyinen järjestelmä pitää köyhät köyhänä ja rikkaat vielä rikkaampana.

TykkääTykkää

Eiköhän tuon kuvauksen perusteella ole selvää, että Vallinvest OÜ:llä on johtopaikan perusteella kiinteä toimipaikka Suomessa ja yhtiön tulo tulee sitä kautta verotetuksi Suomessa kunhan Verohallinto vain lukisi Hesaria.

TykkääTykkää

On järkyttävää että jo syntymästään suomalainen on 18000 euroa velkaa. Enne köyhillä ei ollut mitään nyt siis velka syntyy ihmiselle joka ei voi vaikuttaa siihen mitenkään. Ei pidä ihmetellä miksei kukaan halua lapsia.

Globaalisti veronkierto on niin laajaa että jokaiselle maapallon ihmiselle tuloutuisi vuosittain 1000 euroa jos nämä tähtitieteelliset omaisuusarvot veroitettaisiin eden 5 % arvoata. Maailma on täynnä holdingyhtiöitä, joiden varallisuus ylittää 200 000 miljardia dollaria ja joista puolet ei maksa mitään veroa.

Nalle Walroos vaatii pankitaan 12 % tuottoa minunkin rahoille ja halkuaisi korvauksen minulta jo siitäkin että teke tuottoa minun rahoilla.

TykkääTykkää

On järkyttävää että jo syntymästään suomalainen on 18000 euroa velkaa. Ennen köyhillä ei ollut mitään mutta nyt velka syntyy ihmiselle joka ei voi vaikuttaa siihen mitenkään. Ei pidä ihmetellä miksei kukaan halua lapsia.

Globaalisti veronkierto on niin laajaa että jokaiselle maapallon ihmiselle tuloutuisi vuosittain 1000 euroa jos nämä tähtitieteelliset omaisuusarvot veroitettaisiin eden 5 % arvoata. Maailma on täynnä holdingyhtiöitä, joiden varallisuus ylittää 200 000 miljardia dollaria ja joista puolet ei maksa mitään veroa.

Nalle Walroos vaatii pankitaan 12 % tuottoa minunkin rahoille ja halkuaisi korvauksen minulta jo siitäkin että teke tuottoa minun rahoilla.

TykkääTykkää

Hyvä, että tätäkin asiaa selvitetään perinpohjaisemmin.

Ns. isänmaalliset ovat kaatamassa hyvinvointivaltiota täysin voimin, vaikka sanovat toista.

TykkääTykkää

En tiedä minkä koulun kirjoja kirjoittaja on lukenut – sen verran monessa kohtaan oli aika köykäisesti vedetty vääriä johtopäätöksiä.

Kännykällä kun kirjoittaa niin ei hirveästi jaksa tuhertaa, mutta pari poimintaa kuitenkin:

Yhtiön tappiollisuus ei kumoa väitettä verosäästöstä. Virossa vuokratiloissa tehtävät vähennykset poikkeavat olennaisesti Suomen vastaavista. Näin ollen jos Vallin on Virossa saanut Suomea laajemman vähennyspohjan, niin hän on saanut muuten voitollisen tuloksen tappiolle ja sitä kautta hänen ei ole tarvinnut maksaa lainkaan veroa. Kuten sanoit, veroa maksetaan vain voitosta (ja Viron tapauksessa ei edes siitä, vaan osingon nostosta).

Toiseksi, valtioiden välillä on kaksi koulukuntaa yhtiöiden sijoittumisen suhteen; ns. real seat (esim. Saksa) ja legal seat (kuten Iso-Britannia). Suomi on valinnut jälkimmäisen: Suomessa rekisteröity ja Suomalaisen lainsäädännön puitteissa perustettu yhtiö on Suomalainen. Kuten joku jo kommenteissa mainitsi, tosiasiallinen johtopaikka on jo -60 luvulta ollut kiinteän toimipaikan perusta ns. legal seat valtioissa. Tämä siis riittäisi Vallinin tapauksessa tarpeellisten verojen kohdistuminen Suomeen ns. significant peoples function -analyysin kautta. Missään tilanteessa Suomen valtio ei voisi verottaa Vallinin virolaisen yhtiön ulkomaisista vuokrakohteista saamia tuloja, rikkomatta useampaakin kv-verotuksen peruselementtiä (mm. source taxation). Rinteen hallituksen muutos ei tähän siis vaikuttaisi, vaan lähinnä todistaisi kv-vero-oikeudellisen ymmärtämättömyyden.

Lisäksi rinnakkaissääntely luo systeemiin tarpeetonta kompleksisuutta, mikä taas vaikeuttaisi entisestään teikäläisten bloggaajien kykyä hahmottaa mistä on kysymys 😉

Ja juu, tuleva persu minäkin

TykkääTykkää

Kyllä kannattais mennä oikeisiin töihin. Kirjoittajan. Jestas mitä soopaa kirjoittaa Vallinista.. Kaveria oikeasti harmittaa ja kadettaa kun muut pärjää.

TykkääTykkää

Erittäin hyvä ja silmiä avaava kirjoitus. Vallinin lapsellinen vänkytys Facebookissa, jonka vielä joutui poistamaan kun ei kyennyt vastaamaan kritiikkiin olivat piste i:n päälle.

Entinen persu, tuleva demari minäkin.

TykkääTykkää