EK:n esittämien perustelujen perkaaminen osoittaa, ettei aggressiivisen verovälttelyn mahdollistavan tasevapautuksen säilyttämiselle ole hyviä perusteita.

Kirjoitin blogissani viime sunnuntaina siitä, kuinka Suomen aggressiivisen verosuunnittelun torjuntaan tarkoitettuun korkovähennysrajoitukseen on elinkeinoelämän lobbauksen myötä lisätty lain valmistelussa aukko – niin kutsuttu tasevapautus. Viime viikolla julkisuuteen tullut Carunan tapaus osoittaa, että porsaanreikä kaventaa Suomen veropohjaa vähintään kymmenillä miljoonilla euroilla vuodessa.

Elinkeinoelämän keskusliiton EK:n verojohtaja Anita Isomaa-Myllymäki vastasi blogissaan Caruna-kohuun ja kirjoitukseeni keskiviikkona. Vaikka verojohtaja keskittyy kirjoituksessaan puolustelemaan tasevapautusta hän sivuuttaa Carunan verojärjestelyt täysin: ”En ota kantaa julkisuudessa käsiteltyyn yksittäistapaukseen”.

Kyse ei ole yksittäistapauksesta. Valtiovarainministeriön mukaan useat yritykset ovat tehneet vastaavia järjestelyjä jo aiemmin: ”Huojennusta on joissakin tilanteissa voitu soveltaa korkomenoihin, jotka on synnytetty veropohjaa rapauttavalla verosuunnittelulla.” Tasevapautuksen aiheuttamat veromenetysriskit käyvät ilmi myös tuoreesta Defensor Legiksen artikkelista, jossa on katsaus oikeuskäytäntöön.

Vaikka Carunan tapaus osoittaa konkreettisesti tasevapautuspykälän ongelmat, EK:n blogissa ei esitetä ongelmaan mitään ratkaisua. Päinvastoin, lukijaa johdetaan tarkoituksella harhaan. Isomaa-Myllymäki antaa ymmärtää, että Suomen veronkiertosäännökset estäisivät tehokkaasti aggressiivista verosuunnittelua. Väite ei ole tästä todellisuudesta. Finnwatchin artikkelissa nimenomaisesti kerrottiin Carunan vahvistaneen, ettei Verohallinto ole puuttunut sen järjestelyyn. Korkoja on käytetty verovälttelyyn Suomessa jo vuosikymmeniä ilman, että siihen on voitu veronkiertoa estävillä säännöksillä puuttua. Juuri tämän vuoksi korkovähennysrajoitus otettiin alun perin Suomen lakiin vuonna 2012. Tämä on todettu myös KHO:n oikeuskäytännössä (ks. esim. KHO 1983/3099, KHO:1999:19, KHO:2014:119, myös mm. Keskuskauppakamari todennut asian).

Caruna-tapauksen osoittamien ongelmien sivuuttamisen jälkeen on luonnollista, että Isomaa-Myllymäki toistaa EK:n aiemman kannan: ”tasevapautuksen säilyttäminen on tärkeää myös jatkossa”. Voisi olettaa, että EK:lla on vahvat perusteet puolustaa ongelmallista pykälää, joka on mahdollistanut laajasti pahennusta herättäneen verovälttelyn. Näin ei kuitenkaan ole. Käyn seuraavaksi kaikki EK:n esittämät argumentit läpi.

EK sivuuttaa tutkimustulokset

Isomaa-Myllymäki toistaa kirjoituksessaan EK:n aiemman väitteen siitä, että korkovähennysrajoitus tai sen tasevapautuksen poistaminen vähentäisi investointeja. Kirjoitin jo viime viikolla, kuinka korkovähennyksen vaikutuksia koskevat tutkimukset Suomesta ja muualta eivät tue väitettä.

Isomaa-Myllymäki sivuuttaa tutkimukset sillä, että niissä ei nimenomaisesti tutkittu tasevapautusta vaan korkovähennysrajoitusta yleisesti. Perustelu on heppoinen, sillä tutkimukset koskevat täysin samaa ilmiötä: korkovähennysrajoituksen soveltumisen vaikutuksia. Myös tasevapautuksen poisto johtaisi korkorajoituksen soveltumiseen niissä tapauksissa, joissa tasevapautusta on käytetty rajoituksen kiertämiseen. EK tai kukaan muukaan ei ole osoittanut, että tasevapautustapauksissa olisi olennaista eroa muihin korkovähennystapauksiin. Siksi myös tutkimustulokset voi yleistää: tasevapautuksen poisto estäisi aggressiivista verosuunnittelua, muttei haittaisi investointeja.

EK:n esimerkit satua

Kun tutkimustulokset eivät tue EK:n näkemyksiä, se perustaa väitteensä esimerkeille. Carunan tapaisen todellisen tapauksen sijaan Isomaa-Myllymäki viittaa kolmeen etujärjestön itse keksimään tapaukseen, jotka sisältyvät EK:n keväällä tekemään lausuntoon (s. 9–12). Niistä ensimmäinen ja toinen (s. 9–10) ovat lähes identtisiä ja antavat varsin hyvän kuvan siitä, mistä on kyse. Käyn ensimmäisen esimerkeistä läpi seuraavaksi.

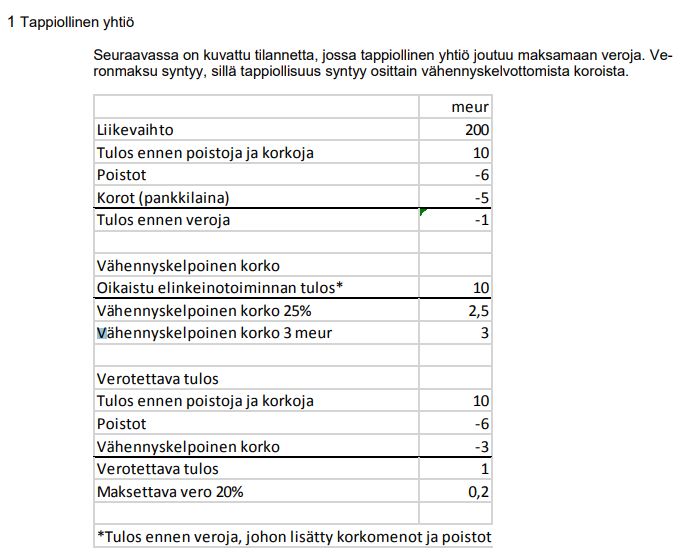

Ensimmäisessä EK:n kehittämässä esimerkissä yrityksen tulostiedot ovat seuraavat (ks. kuva):

- Liikevaihto 200 miljoonaa euroa

- Liikevoitto 4 miljoonaa euroa (10 m€ – 6 m€ poistot)

- Korot pankista 5 miljoonaa euroa

- Tulos ennen veroja tappiolla 1 miljoona euroa (verojen jälkeen 1,2 miljoonaa euroa)

- Korkovähennysrajoituksen perusteella 3 miljoonaa euroa koroista vähennyskelpoista*

- Verotettava tulos korkovähennysrajoituksen jälkeen 1 miljoonaa euroa, josta yhteisövero 20 prosentin verokannalla 0,2 miljoonaa euroa

Esimerkillään EK yrittää perustella korkovähennysrajoitusten ongelmallisuutta, sillä sen vuoksi tappiollinenkin yritys voisi joutua maksamaan veroja. Esimerkki on päätön, sillä esitetyssä mallissa korkovähennysrajoitusta ei sovellettaisi esimerkin kuvaamaan yksittäiseen itsenäiseen yhtiöön. Jos oletetaan, että esimerkkiyhtiö kuuluu konserniin, ei sen yksittäisen konserniyhtiön luvuista saa mitään tolkkua kokonaisuudesta irrallisena.

Esimerkin ongelmat eivät lopu tähän: esimerkissä ei nimittäin ole lainkaan esitetty yrityksen tasetta. Uskottavan taseen esittäminen olisikin ollut vaikeaa, sillä poistojen ja korkojen suhde esimerkissä on aivan vinksallaan. Voidaan päätellä, että EK:n keksimä esimerkkiyritys killuu konkurssin partaalla – tai sen huonommalla puolella – sillä yrityksen tuotot ja sen investointien tasearvo ovat olemattomat yhtiössä olevaan lainan määrään verrattuna**. Kaikilla normaaleilla tuotantoon investoivilla yrityksillä poistot olisivat selvästi suuremmat kuin korot, sillä poistoina saa vähentää yleensä 25 prosenttia investoinnin tasearvosta. Tämän voi tarkistaa, minkä tahansa pörssiyrityksen tilinpäätökseltä (esim. 1, 2, 3, 4, 5). Ja kun poistot olisivat suuremmat, ei yrityksen tarvitsisi maksaa kuvitteellisia veroja.

Jopa EK:n kuvitteelliselle esimerkkiyritykselle 0,2 miljoonan euron verot olisivat se pienin huoli, kun tappiotilanteessa pitäisi maksaa korkoja vuodessa 5 miljoonaa ja samalla lyhentää yli sadan miljoonan euron lainaa**. Suhteutettuna liikevaihtoon verot ovat vain 0,2 prosenttia. Tällaista yritystä valtio ei tue puhkomalla lainsäädännöllä veropohjaa, vaan ohjaamalla yrittäjän velkajärjestelyyn, jossa lainoja sovitellaan – paljon enemmän kuin 0,2 miljoonaa euroa.

Paitsi, että EK:n esimerkki on vitsi, se sivuuttaa korkovähennysrajoituksen varsinaisen pihvin. Rajoituksen laskentakaava perustuu muun muassa OECD:ssa kehiteltyyn malliin, jossa on nimenomaisesti otettu huomioon tappiolliset yritykset. Investoinneille on annettu erityishuomio, sillä niistä tehtävät poistot sisältyvät rajoituksen kaavaan*. Korkovähennysrajoitus ei siksi yleensä vaikuta lainkaan yrityksiin, joiden liiketoiminta on kannattamatonta, siitä yksinkertaisesta syystä, että yhteisöveroa maksetaan voiton perusteella. Kun tulos jää negatiiviseksi tai lähelle nollaa, ei veroja joudu maksamaan, vaikka korkovähennysrajoitus soveltuisi. Jopa EK:n epärealistiset esimerkit osoittavat tämän. EK myös jättää mainitsematta sen keskeisen tosiasian, että yksittäisenä tappiovuotena vähentämättä jätetyt korot saa vähentää myöhemmin, kun toiminta kääntyy kannattavaksi.

Korkovähennysrajoituksella estetään verovälttely rahoitusjärjestelyillä

EK:n lausunnon kolmas holdingyhtiötä koskeva esimerkki (s. 10–11) osuu tahattomasti korkovähennysrajoituksen ytimeen. Rajoituksen tarkoitus on nimenomaisesti puuttua aggressiiviseen verosuunnitteluun, jossa hyödynnetään rahoitusjärjestelyjä ja pöytälaatikkoyhtiöitä. Niitä ovat käyttäneet verovälttelyssä sadat yritykset – myös suomalaiset pörssiyhtiöt.

EK:n holdingyhtiöesimerkissä konsernin tiedot ovat seuraavat:

Suomalaislähtöisen A-konsernin emoyhtiö on pörssissä listattu A Oyj. Sillä on kaksi tytäryhtiötä: suomalainen B Oy sekä nimestä päätellen ruotsalainen C AB (=aktiebolag).

Emoyhtiö A Oyj on holdingyhtiö, joka on ottanut 300 miljoonaa euroa pankkilainaa ostaakseen ruotsalaisen C AB:n 200 miljoonalla eurolla. Loput 100 miljoonaa se on sijoittanut suomalaisen tytäryhtiönsä B Oy:n liiketoimintaan (50 miljoonaa euroa lainana ja 50 miljoonaa omana pääomana).

A Oyj:n tulos on pankille maksettujen 6 miljoonan euron ja B Oy:ltä saatujen 1,1 miljoonan euron korkojen jälkeen 4,9 miljoonaa euroa tappiolla.

Korkovähennysrajoituksen* vuoksi A Oyj saa vähentää 4,9 miljoonan nettokorkomenoista 3 miljoonaa euroa – eli tappio verotuksessa on sen verran.

Tytäryhtiö B Oy:llä on liiketoimintaa ja sen liikevoitto ennen poistojen vähentämistä on 2 miljoonaa euroa. Tulos ennen veroja on 1,1 miljoonan euron korkokulujen vähentämisen jälkeen enintään 0,9 miljoonaa euroa (tulos voi olla heikompi, jos B Oy:llä on poistoja, niiden määrä ei käy esimerkistä ilmi).

Korkovähennysrajoituksen* vuoksi B Oy saa kuitenkin vähentää verotuksessa vain 0,5 miljoonan euron korot, joten B Oy:n verotettava tulos on enintään 1,5 miljoonaa euroa.

EK:n esimerkki on jälleen satua, sillä A-konserni on rahoitettu kokonaan velkarahalla. Tosielämässä velkarahoitettuja pörssiyhtiöitä ei ole olemassa. Niin tai näin, on vaikea nähdä, miksi EK pitää kuvitteellisessa tapauksessa korkovähennysrajoituksen soveltumista ongelmana. Verojen määrä olisi tasan sama, vaikka korkovähennysrajoitus ei olisi soveltunut: 0 euroa. Oikeassa elämässä B Oy:n verotuksellisen 1,5 miljoonan voitto näet tasattaisiin A Oyj:n 3 miljoonan euron tappiota vastaan niin kutsutulla konserniavustuksella. Vähennyskelvottomat korot ja tappiot voisi vähentää myöhempien vuosien voitoista, kuten edellä kuvattiin.

EK:n hölmö esimerkki avaa kuitenkin myös ikkunan korkovähennysrajoituksen perimmäiseen tarkoitukseen. A-konserni on rahoitettu Carunan tapaan velkarahalla ja velasta valtaosa – 200 miljoonaa euroa – on käytetty ruotsalaisen tytäryhtiön hankintaan. EK ei kerro esimerkissä tarkemmin ruotsalaisen tytäryhtiö C AB:n toiminnasta ja tiedot konsernin liiketoiminnasta ovat muutoinkin suppeat. On kuitenkin ilmeistä, että C AB harjoittaa liiketoimintaa Ruotsissa tai muualla Suomen ulkopuolella. On syytä kysyä, miksi konsernilla pitäisi olla oikeus vähentää nämä korot Suomessa, kun ne eivät millään tapaa liity Suomessa harjoitettuun liiketoimintaan, ja jossa mahdolliset myöhemmin saatavat osakkeiden myyntivoitot ja osingot ovat verovapaata tuloa. Loogista olisi, että verovapaan tulon hankkimisesta aiheutuvat menot olisivat vähennyskelvottomia. Nyt esimerkki osoittaa, että osan niistä saa vähentää verotuksessa.

Korkovähennysrajoitus on säädetty juuri sen vuoksi, ettei EK:n esimerkin kaltaisia rahoitusjärjestelyjä voisi hyödyntää verovälttelyssä ja verot maksettaisiin sinne, missä liiketoiminnan voitot kertyvät (ks. tämän artikkelin luvun 5.3 tapaus, jossa Espanjassa tehdyn investoinnin korot vähennettiin Suomessa vastaavan tyyppisessä tilanteessa). EK:n esimerkissä korkovähennysrajoitus sallii sen, että osa Ruotsin tytäryhtiön hankintaan otetusta lainasta voidaan vähentää Suomessa sellaisen liiketoiminnan voitosta, johon laina ei liity. Esimerkin perusteella voidaan siis sanoa, että korkovähennysrajoitus on liian lepsu.

Lopuksi

Isomaa-Myllymäki vakuuttelee kirjoituksessaan EK:n hyviä tarkoitusperiä:

”Elinkeinoelämän keskusliiton tarkoituksena tai sen intressissä ei missään tapauksessa ole ajaa lakiin porsaanreikiä saati edesauttaa yritysten harjoittamaa verokikkailua tai veron kiertämistä.”

Tätä on vaikea uskoa. Nykyistä korkovähennysrajoitusta valmisteltaessa vuonna 2012 EK vastusti koko säännöstä ja vaati tasevapautuksen lisäämistä lakiin. Jälkimmäiseen vaatimukseen suostuttiin. Vaatimukset eivät näytä muuttuneen, vaikka lisää tietoa niin korkovähennysrajoituksen vaikutuksista kuin tasevapautuksesta olisi yllin kyllin.

Carunan tapaus osoittaa tasevapautuksen vaarat. Se osoittaa myös, että EK oli väärässä väittäessään, ettei tasevapautuksen poistoa voi perustella aggressiivisen verosuunnittelun ehkäisemisellä, kuten aiemmassa blogissani kuvasin. Nyt Isomaa-Myllymäki sivuuttaa virheen sillä, että hän kieltäytyy ottamasta kantaa Carunaan yksittäistapauksena. Perustelu ei ole uskottava, kun EK:ssa on aiemmin otettu kantaa yksittäistapauksiin toimitusjohtajaa myöten. Näyttää siltä, että yksittäistapauksiin otetaan kantaa vain, kun tapaukset sopivat EK:n agendaan (Isomaa-Myllymäki ei vastannut, kun kysyin asiaa Twitterissä).

Tällä kertaa Isomaa-Myllymäki sentään myöntää, että verokikkailussa voidaan ”yksittäistapauksissa” hyödyntää tasevapautusta. Sanomatta jää kuitenkin se, että korkovähennysrajoituksen tarkoitus on nimenomaan puuttua yksittäistapauksiin, joissa veroja vältellään aggressiivisilla korkojärjestelyillä. Kuten edellisessä blogissani viittaamani tilastot osoittavat, järjestelyt ovat Suomessa muutamien satojen suuryritysten herkkua – seurauksena yli 99 prosenttia yrityksistä kärsii kilpailussa.

Kaikkien EK:n esittämien perustelujen perkaamisen jälkeen olen entistä vakuuttuneempi, ettei tasevapautuksen säilyttämiselle ole hyviä perusteita. Syytä on olla huolissaan myös siitä, että EK perustaa lobbauksensa tosiasioiden sijaan itse keksimiinsä satuihin. Kyseessä ei ole ensimmäinen kerta, kun EK:n väitteet osoittautuvat ankaksi.

Lauri Finér

kirjoittaja on SDP:n eduskuntaryhmän veropoliittinen asiantuntija

SDP:n eduskuntaryhmä ehdotti lakiluonnoksesta antamassaan lausunnossa tasevapautuksesta luopumista ja korkovähennysrajoituksen tiukentamista.

Kuva: CC BY 2.0 evan p. cordes (Space Ducks! by Daniel Johnston)

Lisätiedot (* & **)

* Lakiluonnoksessa esitetty korkovähennysrajoitus toimii yksinkertaistettuna seuraavasti (ks. tarkemmin Verohallinnon ohje):

- Korot saa vähentää aina kokonaisuudessaan, kun nettokorkomenot (= korkomenot – korkotuotot) ovat pienemmät kuin 25 prosenttia poistoilla oikaistusta verotuksen laskennallisesta liikevoitosta [=EBITD x 25 % = (liikevoitto + poistot) x 25 %]

- Riippumatta edeltävästä pankkilainan korkoja saa kuitenkin vähentää aina vähintään 3 miljoonaa euroa

- Myös konserniyhtiöiltä saatujen lainojen korot saa vähentää aina kokonaisuudessaan, jos ne ovat alle 0,5 miljoonaa euroa

Korkovähennysrajoituksen soveltuminen EK:n esimerkissä 1:

- Liikevoitto 4 miljoonaa euroa

- Poistot 6 miljoonaa euroa

- Pankkilainan korot 5 miljoonaa euroa

- EBITD x 25 % = (4 + 6) x 25 % = 2,5 miljoonaa euroa < 3 miljoonaa euroa

- saa vähentää 3 miljoonaa euroa

- 2 miljoonaa euroa koroista verotuksessa vähennyskelvottomia, mutta saadaan vähentää seuraavina vuosina, jos kannattavuus nousee

** Poistoja tehdään investoinneista, joita rahoitetaan sekä velalla että omalla pääomalla. Ilman investointeja ei siis yleensä ole juuri lainaa eikä siten korkojakaan.

Hahmotan kysymystä esimerkin kautta.

Yritys tekee 100 miljoonan euron investoinnin, jonka se rahoittaa puoliksi 50 miljoonan euron pankkilainalla ja puoliksi 50 miljoonan euron oman pääoman ehtoisella sijoituksella, josta ei makseta korkoa. Poisto investoinnista on ensimmäisenä vuotena 25 prosenttia eli 25 miljoonaa euroa. Pankkilainan koroksi oletetaan suhteellisen korkea 4 prosenttia, jolloin korkoa maksetaan 2 miljoonaa euroa. Poistot pienenevät jatkossa, samoin korot lyhennysten myötä. Investointeja tekevissä yrityksissä poistot ovat siis yleensä moninkertaiset verrattuna korkoihin.

EK:n esimerkissä korot ja poistot olivat suunnilleen samalla tasolla. Poistojen perusteella voidaan laskea, että yhtiön investointien verotuksen tasearvo tilikauden alussa oli 24 miljoonaa euroa (verotuksen tasearvo 6 m€ poisto / 25 %). Lainojen määräksi taas voi arvioida 4 prosentin korkokannalla 125 miljoonaa euroa. Tappiota tekevä yritys, jonka velat ovat sata miljoonaa varoja pienemmät menisi konkurssiin ellei se pääsisi velkajärjestelyyn. Tämä osoittaa, että EK:n keksimä esimerkkiyritys on puhdasta fiktiota.

Esimerkkiä voi myös muokata realistisemmaksi, jolloin joko korot olisivat olleet selvästi pienemmät tai poistot suuremmat. Kummassakaan tapauksissa esimerkkiyrityksen ei olisi tarvinnut maksaa veroa. Tai sitten aiempina vuosina olisi syntynyt tappioita, joita jostain syystä joku pankki olisi suostunut kattamaan lainoilla. Tässä tapauksessa aiemmat tappiot olisi kuitenkin voitu vähentää verotettavasta tuloksesta eikä veroa olisi mennyt maksuun. Kaikki teoriat johtavat samaan lopputulokseen: esimerkkiyritys ei olisi joutunut maksamaan veroa. Tämä osoittaa osaltaan, että OECD:n kehittämä korkovähennysmalli on toimiva.