Lobbarit ovat johdonmukaisesti vastustaneet puuttumista korkokikkailuun. Perustelut eivät ole muuttuneet, vaikka ne on todettu perättömiksi.

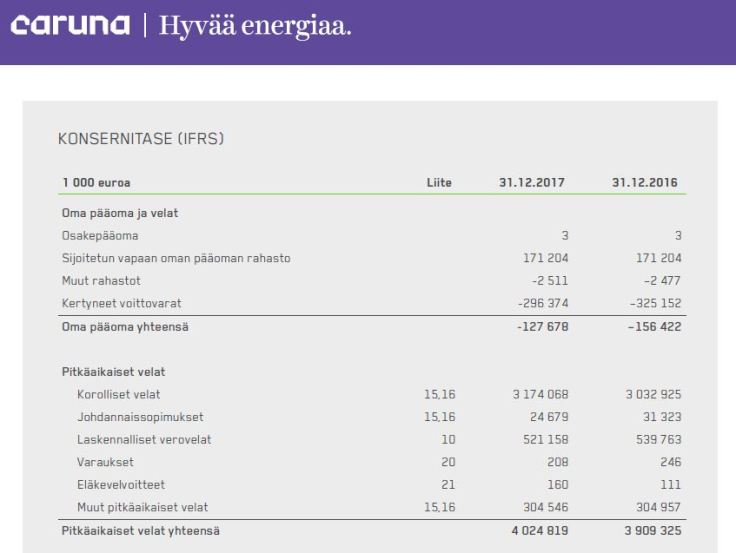

Sähkönsiirtoyhtiö Carunan verovälttelyä on käsitelty viime vuosina muun muassa Helsingin Sanomissa ja Ylellä. Vähemmälle huomioille on jäänyt se, että Carunan korkokikkailu on jatkunut, vaikka siihen puututtiin erillisellä säädöksellä vuonna 2014 sen jälkeen, kun julkisuudessa oli kerrottu muun muassa Mehiläisen verojärjestelyistä. Perjantaina tarina sai uuden käänteen, kun Finnwatchin selvityksessä kerrottiin, että Carunan verokikkailu jatkuu lakiin jääneen porsaanreiän – niin kutsutun tasevapautuksen – vuoksi.

Ajankohtaiseksi asian tekee se, että eduskunta käsittelee paraikaa korkovähennysrajoituksen muuttamista, sillä EU:n veronkiertodirektiivi velvoittaa Suomen tiukentamaan sitä. Lakiluonnoksessa valtiovarainministeriö ehdotti tasevapautuksen poistamista, mutta elinkeinoelämän ankaran lobbauksen seurauksena hallitus oli tuonut tasevapautuksen takaisin lopulliseen esitykseen.

Käyn tässä läpi, miten tähän on tultu ja miten korkosaaga jatkuu tästä eteenpäin.

1970–2012: Aika ennen korkovähennysrajoitusta

Kansainvälisten konsernien korkokikkailu, joilla on vältetty maksamasta veroa Suomessa kertyneistä liiketoiminnan voitoista, on jatkunut jo ainakin 1970-luvun lopulta alkaen. Asia nousi laajemman kiinnostuksen kohteeksi 2000-luvulla muun muassa Mehiläistä koskevien paljastusten vuoksi.

Valtiovarainministeriön selvityksistä kävi ilmi, että korkojärjestelyjä hyödynsivät sadat monikansalliset yritykset ja Suomen veromenetykset laskettiin vuositasolla sadoissa miljoonissa euroissa.

Monissa muissa maissa oli otettu jo vuosia aiemmin käyttöön korkovähennysrajoitus, jolla puututtiin korkojärjestelyihin. Myös Suomessa valtiovarainministeriö aloitti lain valmistelun vuosikymmenen taitteessa. Elinkeinoelämän etujärjestöt vastustivat lausunnoissaan korkovähennysrajoitusta tai vaativat siihen helpotuksia. Yleisselitys oli huoli haitoista investoinneille. Korkovähennysrajoituksen käyttöönotosta päätettiin kuitenkin vuonna 2012. Lakiin sisällytettiin elinkeinoelämän kannattamana niin kutsuttu tasevapautus. Eduskunta velvoitti lausumassaan valtiovarainministeriön seuraamaan lain kehittämistarpeita, jotta veronkiertoon puututaan tehokkaasti.

2014: Korkovähennysrajoitus astuu voimaan – korkokikkailu jatkuu

Suomen korkovähennysrajoitus astui voimaan vuonna 2014. Valtion taloudellisen tutkimuslaitoksessa (VATT) vuonna 2017 tehdyn tutkimuksen mukaan korkovähennysrajoitus oli toimiva ja elinkeinoelämän huolet investointihaitoista olivat turhia: ”Korkovähennysrajoitus vaikuttaa olevan toimiva keino voitonsiirtoa vastaan. Emme havainneet, että uudistuksella olisi ollut mitään haitallisia vaikutuksia”.

Samaan aikaan julkisuudessa kuitenkin käsiteltiin tapauksia, joissa korkojärjestelyt jatkuivat entisellään. Carunan lisäksi julkisuudessa on käsitelty muun muassa toista sähkönsiirtoyhtiö Eleniaa, joka teki rahoitusjärjestelyjä vuonna 2013 juuri uuden korkovähennysrajoituksen voimaantulon alla. Niiden seurauksena korkokikkailu jatkui entisellään. Oli siis ilmeistä, että korkovähennysrajoitus ei puuttunut kaikkiin korkojärjestelyihin.

2016: EU:n veronkiertodirektiivi – Suomen säännöstä tiukennettava

Komissio teki tammikuussa ehdotuksen EU:n veronkiertodirektiivistä. Sen taustalla oli muun muassa LuxLeaks-tietovuodossa paljastunut suuryritysten laajamittainen verovälttely. Elinkeinoelämän järjestöt niin Suomessa kuin muualla vastustivat direktiivin toimeenpanoa ja vaativat helpotuksia erityisesti komission esittämään korkovähennysrajoitukseen.

Lobbauksen seurauksena lopullista direktiiviä väljennettiin komission alkuperäisestä esityksestä. Monien yllätykseksi direktiivistä tehtiin kuitenkin päätös kesäkuussa 2016. Direktiiviin sisältyi myös korkovähennysrajoituksen minimistandardi, jonka vuoksi Suomen tiukennettava korkovähennysrajoitusta eräiltä osin ennen vuoden 2019 alkua. Direktiivi jätti kuitenkin Suomelle edelleen mahdollisuuden säätää tasevapautuksesta.

Kevät 2018: VM:n esitys tasevapautuksen poistamisesta

Tammikuussa 2018 valtiovarainministeriö julkaisi veronkiertodirektiivin seurauksena lakiluonnoksen, jossa esitettiin muutoksia korkovähennysrajoitukseen. Luonnoksella tasevapautus olisi poistettu laista. Keskeinen perustelu poistolle oli tasevapautuksen hyödyntäminen verovälttelyssä:

”Huojennusta on joissakin tilanteissa voitu soveltaa korkomenoihin, jotka on synnytetty veropohjaa rapauttavalla verosuunnittelulla.”

Lakiluonnoksen julkaisun jälkeen liike-elämä aloitti aiempaakin mittavamman lobbauksen korkovähennysrajoituksen lieventämiseksi. Eri etujärjestöt tekivät kymmeniä lausuntoja asiassa ja liike-elämä sai oman näkökulmansa esiin talouslehdissä. Veronkierron torjunnan näkökulma sivuutettiin täysin, vaikka lakiesitys perustui nimenomaan EU:n veronkiertodirektiiviin. Elinkeinoelämän peruste vaatimuksille oli vanha tuttu: tiukka korkovähennysoikeuden rajoitus vahingoittaa Suomen kykyä kilpailla ulkomaisista investoinneista. VATT:n ja muiden tutkimukset, joissa huoli oli todettu turhaksi, sivuutettiin täysin.

Tasevapautuksen palauttaminen lakiin on keskeinen liike-elämän vaatimus. Lausunnoissa vähätellään sen merkitystä aggressiivisessa verosuunnittelussa tai sivuutetaan asia täysin. Carunan korkokikkailun valossa on luonnollista, että sitä edustava Energiateollisuus vaati lausunnossaan tasevapautuksesta luopumista. Esimerkiksi Keskuskauppakamarin lausunnossa jopa väitettiin, ettei tasevapautus voi hyödyntää verosuunnittelussa omistusjärjestelyjen avulla.

”Myös oikeuskäytännön perusteella nykyinen tasevapautus voidaan todeta toimivaksi. Korkeimman hallinto-oikeuden ratkaisuissa* KHO:2018:2 ja KHO T 65 10.1.2018 on linjattu tasevapautuksen soveltamisala siten, että tasetestin piirissä oleviin yrityksiin ei voida keinotekoisesti vaikuttaa esimerkiksi omistusjärjestelyiden kautta. Mikäli tällaisia tilanteita pidetään vielä joiltain osin ongelmallisena, laissa voitaisiin täsmentää konsernin käsitettä ja siten rajoittaa tehokkaasti korkojen vähennysoikeutta.”

Elinkeinoelämän keskusliitto (EK) meni lausunnossaan vielä pidemmälle ja väitti, ettei korkovähennysrajoitusvähennyksen kiristyksiä (ml. tasevapautuksen poisto) voi perustella aggressiivisen verosuunnittelun torjunnalla.

”Valitettavasti esitysluonnoksessa on päädytty tähän ratkaisuun [korkovähennysrajoituksen kiristyksiin yli direktiivin minimistandardin], vaikka näitä toimia ei voidakaan perustella aggressiivisen verosuunnittelun ehkäisemisellä.”

EK esitti vielä erikseen, että juuri tasevapautuksen poistaminen on perusteetonta:

”Esitysluonnoksessa tasevapautussäännöksen poistamista on perusteltu lähinnä sillä, että säännöksen soveltaminen on oikeuskäytännössä osoittautunut hankalaksi erityisesti omistusrakenteissa, joissa on rahastoja. Nämä tulkintaongelmat on kuitenkin jo nyt ratkaistu uusimmassa KHO:n ratkaisukäytännössä*. – – Direktiivin mahdollistama tasevapautussäännös on ehdottomasti sisällytettävä myös uuteen EVL 18 a §:ään.”

Syksy 2018: Tasevapautuksen paluu

Hallitus julkaisi syyskuussa esityksensä korkovähennysrajoituksen muuttamisesta. Siinä on myönnytty lähes kaikkiin elinkeinoelämän vaatimuksiin korkovähennysrajoituksen höllentämisestä. Keskeisimpänä lakiesitykseen oli tuotu takaisin juuri tasevapautus. Lakiesityksestä oli kuitenkin poistettu lakiluonnokseen sisältynyt toteamus siitä, että tasevapautusta oli hyödynnetty korkokikkailussa. Poistoa ei ole perusteltu mitenkään. Sen sijaan esityksestä käy ilmi tasevapautuksen käytön laajuus ja se, että sen merkitys voi kasvaa:

”Tasevapautussäännöksen on vaikutusarvioinneissa havaittu pienentävän korkovähennysrajoitussäännöksen vaikutusta merkittävästi. Verovuonna 2016 tasevapautussäännökseen perustuen rajoituksen piiristä vapautui 59 yritystä vapautuneen korkomenon määrän ollessa yhteensä noin 215 miljoonaa euroa eli yli kolmasosa muutoin vähennyskelvottoman korkomenon määrästä.”

Nyt julkaistu selvitys osoittaa, että Caruna on hyödyntänyt aggressiivisessa verosuunnittelussa nimenomaan tasevapautusta, vaikka elinkeinoelämä on antanut ymmärtää edellä kuvatusti, ettei tällaista ongelmaa ole. Suomen veromenetykset yksin Carunan verovälttelystä ovat selvityksen arvion mukaan 12 miljoonaa euroa vuodessa. Riskit veromenetyksistä ovat jopa yli sata miljoonaa, kun vastaavat järjestelyt voivat yleistyä

Liike-elämän etujärjestöjen olisi syytä arvioida lobbauksensa uskottavuutta ja omaa rooliaan verovälttelyn torjunnassa. Epäkohtien vähättely ja sivuuttaminen ei edistä yritysten enemmistön etua tai toimivien markkinoiden kehittymistä.

Carunan ja muiden verovälttelijöiden kotimaiset kilpailijat eivät voi ryhtyä vastaaviin järjestelyihin. Caruna saa kilpailuetua samalla, kun enemmistö yrityksistä maksaa veronsa niin kuin kuuluukin. Carunan verotukea on turha yrittää perustella investoinneilla. Sähkönsiirtoyhtiöt ovat luonnollisia monopoleja. Vastineena monopoliasemasta laki velvoittaa ne pitämään verkot kunnossa riittävillä investoinneilla.

Loppusanat

Liike-elämän etujärjestöt ovat johdonmukaisesti vastustaneet tiukempaa puuttumista korkokikkailuun koko edellisen vuosikymmenen. Perustelut eivät ole muuttuneet, vaikka ne on todettu perättömiksi.

Lobbauksellaan etujärjestöt syrjivät yritysten suurta enemmistöä, joka maksaa veronsa normaalisti. Korkokikkailu on mahdollista vain kansainvälisille konserneille ja sitä rajoittava korkovähennys kohdistuu harvoihin suuryrityksiin. Hallituksen esityksen mukaan korkovähennysrajoitus koskisi vain 221 suuryritystä. Se koskisi siis 0,2 prosenttia niistä Suomen 102 100 yrityksestä, joilla on korkokuluja. Pankkilainan korot saa jatkossakin vähentää aina 3 miljoonaan euroon asti – yleensä senkin yli. Siitä huolimatta esimerkiksi Keskuskauppakamari on toistuvasti väittänyt, että korkovähennysrajoitus kohdistuisi ”tavallista liiketoimintaa harjoittaviin yrityksiin”. Tällaiset sanavalinnat johtavat kuulijaa harhaan.

Uusimman Caruna-kohun jälkeen saamme toivottavasti nähdä faktapohjaisempaa keskustelua myös etujärjestöiltä. Ainakin ensireaktiot ovat lupaavia, kun Keskuskauppakamarin veroasiantuntija korosti Twitterissä verovälttelyn torjunnan tärkeyttä ja esitti, että tasevapautusta voitaisiin korjata.

Toivottavasti myös hallituspuolueet ottavat uudesta tiedosta vaarin. Nyt eduskunnalla olisi mahdollisuus ottaa uusi askel veronkierron torjunnassa luopumalla tasevapautuksesta. Vähintään sen ilmeiset puutteet tulisi korjata.

Lauri Finér

kirjoittaja on SDP:n eduskuntaryhmän veropoliittinen asiantuntija

SDP:n eduskuntaryhmä ehdotti lakiluonnoksesta antamassaan lausunnossa tasevapautuksesta luopumista ja korkovähennysrajoituksen tiukentamista.

JATKOJUTTU 4.11. Käsittelen EK:n vastinetta kirjoitukseen tässä blogissa.

* Kiinnostuneet voivat tutustua EK:n ja Keskuskauppakamarin viittaamiin KHO:n päätöksiin täällä (ja täällä). Tapauksissa tasevapautusrajoitus ei soveltunut eräisiin rahastorakenteisiin. Päätökset kuitenkin koskivat yksittäisiä Carunasta poikkeavia omistusrakenteita eikä niitä voi siksi yleistää Carunan tapaukseen tai muihin erilaisiin rakenteisiin, joilla tasevapautusta hyödynnetään verovälttelyssä. Tasevapautusta koskevaa oikeudellista tulkintaa on käsitelty tarkemmin Heikki Vesikansan ja Stefan Stellaton tuoreessa artikkelissa (Defensor Legis 4/2018).