Kauppalehti käsitteli keskiviikkona 20.9. korkeimman hallinto-oikeuden kesäkuussa tekemää päätöstä raflaavalla otsikolla: ”KHO teki virheen veropäätöksessä”. Kiinnostukseni heräsi, sillä hallintotuomioistuimet tekevät virheellisiä päätöksiä äärimmäisen harvoin. Siispä tilasin kyseisen päätöksen KHO:sta ja luin sen läpi. Havaintoni ovat hälyttäviä niin journalistisen kuin asianajajaetiikan näkökulmasta.

Kauppalehden jutusta ei käy ilmi, onko toimittaja Olli Herrala tutustunut päätöksen. Oletettavasti ei – tai sitten hän ei ole ymmärtänyt lukemaansa. Sen sijaan vaikuttaa siltä, että Herrala on luottanut sokeasti lähteeseensä, Asianajotoimisto Roschierin asianajajaan Ossi Haapaniemeen, jonka suuhun päätöstä koskevat kommentit on laitettu.

Kauppalehti kuvaa tapausta näin: ”Suomessa KHO piti kesäkuussa voimassa kannan, jonka mukaan rajat ylittävää konserniavustusta ei voi koskaan vähentää, vaikka sillä pyrittäisiin kattamaan tytäryhtiön lopullisia tappioita.”

Lienee syytä lyhyesti avata, mistä on kyse, sillä se ei Kauppalehden jutusta käy ilmi. Konserniavustusten tarkoituksena on antaa mahdollisuus samaan konserniin kuuluville yrityksille tasata tappioitaan, jolloin yhteisöveroa maksettaisiin voitosta vasta, kun koko konserni tekee voittoa. Konserniavustuslaki kuitenkin rajaa konserniavustukset Suomen sisäisiin tilanteisiin. Tämä on perusteltua, sillä muutoin yritykset voisivat vapaasti siirtää verotettavat tulonsa Suomesta ulkomaille – esimerkiksi veroparatiisiin. EU-tuomioistuimen vuonna 2005 tekemän Marks & Spenceriä koskeneen tuomion perusteella on kuitenkin vakiintunut tulkinta, jonka mukaan niin kutsutut lopulliset tappiot tulisi voida tasata rajojen yli.

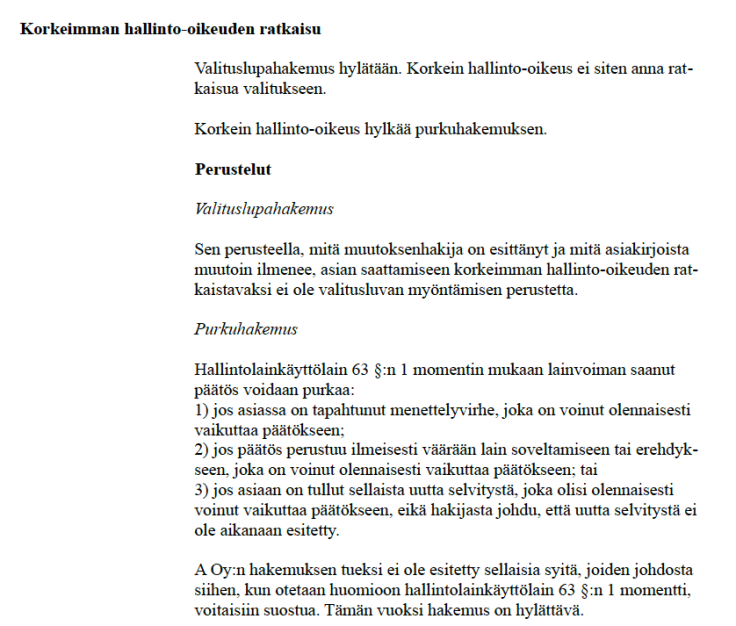

Kauppalehden kuvaus asiasta ei kuitenkaan pidä alkuunkaan paikkaansa. KHO ei näet ottanut kyseissä päätöksessään lainkaan kantaa tytäryhtiön lopullisten tappioiden vähennyskelpoisuuteen vaan valituslupa-asiaan. KHO ei päätöksellään antanut valituslupaa yhtiön valitukseen Helsingin hallinto-oikeuden päätöksestä eikä nähnyt lain mukaisia perusteita purkaa päätöstä (ks. kuva päätöksestä blogin lopuusa). KHO:n näkemyksen mukaan hallinto-oikeuden päätöksessä ei siis ollut ilmeistä virhettä, sillä muutoin sen olisi pitänyt antaa valituslupa.

Myöskään hallinto-oikeuden päätöksessä ei otettu kantaa lopullisten tappioiden vähennyskelpoisuuteen. Sen sijaan hallinto-oikeuden päätös koski, sitä voidaanko kyseisessä tapauksessa vuonna 2005 annettu konserniavustus vähentää verotuksessa myöhempinä vuosina. Konserniavustuslain 4 §:ssä todetaan, että ”konserniavustus luetaan antajansa verotuksessa kuluksi ja saajan verotuksessa tuotoksi sinä verovuonna, jona se on suoritettu”. Tämän perusteella hallinto-oikeus hylkäsi valituksen ja totesi samalla, että ”tappioiden lopullisuudella ei ole asiassa merkitystä”.

Hallinto-oikeus otti myös kantaa myös siihen, rikkooko kyseinen säännös EU-oikeutta. Hallinto-oikeuden näkemys on päinvastainen Ossi Haapaniemen Herralalle esittämän mielipiteen kanssa: ”konserniverotuksesta annetun lain 4 § ei ole ristiriidassa EU-oikeuden sijoittautumisvapauden kanssa, koska sitä sovelletaan samalla tavalla myös kotimaisiin yhtiöihin” (ks. kuva blogin lopussa).

Kauppalehden artikkeli on siis ilmeisen virheellinen. Kyseenalaisemmaksi asian tekee se, että hallinto-oikeuden asiakirjoista käy ilmi, että Ossi Haapaniemi oli itse asianajajana tapauksessa silloisen työnantajansa Hannes Snellmanin lukuun. Vaikuttaa siis siltä, että Haapaniemi jatkaa oikeuden käymistä Kauppalehden sivuilla hävittyään asian tuomioistuimissa. Kauppalehden Olli Herrala taas on siteerannut artikkelissa yksipuolisesti Haapaniemiä tuomatta esiin, että hän oli osallisena asiaan.

Ossi Haapaniemi on asianosainen, sillä hänellä on inhimillinen tarve osoittaa kollegoilleen ja viulut maksaneelle asiakkaalleen muotoilemansa valituksensa olleen perusteltu. Siksi hänen asemansa olisi pitänyt tuoda esiin jutussa. Nyt näyttää siltä, että Haapaniemi on ollut koko jutun lähde. Asianajajana Haapaniemi on myös ollut ilmeisen tietoinen siitä, että tuomioistuimilla on rajalliset mahdollisuudet puolustautua syytöksiä vastaan julkisuudessa. Hän on voinut käyttää tätä hyödykseen ajaakseen omaa etuaan Kauppalehdessä.

Kyse ei ole pikkuvirheistä. Ossi Haapaniemi on Suomen Asianajajaliiton verotyöryhmän jäsen. Laki siis velvoittaa Haapaniemeä noudattamaan hyvää asianajotapaa. Asianajajaliiton hyvää asianajajatapaa koskevien ohjeiden kohdan 8.1 mukaan:

Asianajajan on osoitettava tuomioistuimelle tuomiovallan käyttäjänä kuuluvaa arvonantoa. Asianajaja ei saa pyrkiä vaikuttamaan tuomioistuimeen epäasiallisin keinoin eikä saattaa tuomioistuimen työtä tai ratkaisua epäasiallisen arvostelun kohteeksi.

Nyt Haapaniemi vaikuttaa saattaneen KHO:n heppoisella kritiikillään epäasiallisen arvostelun kohteeksi.

Kauppalehteä taas koskevat journalistin ohjeet. Niiden 8 kohdan mukaan ”journalistin velvollisuus on pyrkiä totuudenmukaiseen tiedonvälitykseen”. Kohdassa 12 todetaan: ”Tietolähteisiin on suhtauduttava kriittisesti. Erityisen tärkeää se on kiistanalaisissa asioissa, koska tietolähteellä voi olla hyötymis- tai vahingoittamistarkoitus.”

On ilmeistä, että KHO:ssä käsitelty asia oli kiistanalainen. Siitä huolimatta Herrala esitti asian yksipuolisesti ja syytti otsikossa KHO:a virheestä. Myös lähteenä käytetyllä Haapaniemellä oli oma lehmä ojassa eikä Herrala tuonut sitä jutussa esiin.

On otettava huomioon, että asian ratkaisuun on osallistunut sekä KHO:ssa että hallinto-oikeudessa kolme riippumatonta hallintotuomaria. Olli Herrala on siis asettanut yhden omassa asiassaan toimivan asianajajan mielipiteen kuuden hallintotuomarin oikeudessa perustellun kannan edelle. On poikkeuksellisen röyhkeää, että suomalaista tuomioistuinjärjestelmää loukataan näin kovin sanoin ja heppoisin perustein.

Kuka siis teki virheen? Herralalla ja Haapaniemellä lienee peiliin katsomisen paikka.

Lauri Finér

LISÄYS 23.9.2017, klo 13.45

Yllä olevan tekstini pointti oli journalistin ja asianajajan toiminnan eettisyyden arviointi kyseisen artikkelin sisällön pohjalta. En siksi ottanut kantaa siihen, olivatko tappiot kyseisessä tapauksessa lopullisia, jolloin ne tulisi saada jossain olosuhteissa vähentää verotuksessa. Kuten tuomioistuinten päätöksistä käy ilmi, myöskään ne eivät ottaneet asiaan kantaan. Siksi ratkaisun kannalta olennaisia tosiseikkoja ei päätöksessä punnittu ja ulkopuolisen on mahdoton sanoa, mikä ratkaisu olisi ollut.

Kommentoin tässä kuitenkin yleisellä tasolla kysymystä lopullisista tappioista. Kauppalehden artikkelissa tuotiin esiin, että norjalaista Yaraa koskenut Efta-tuomioistuimen 13.9.2017 tekemä päätös olisi olennaisesti muuttanut tulkintaa lopullisten tappioiden käsittelystä. Nähdäkseni näin ei ole.

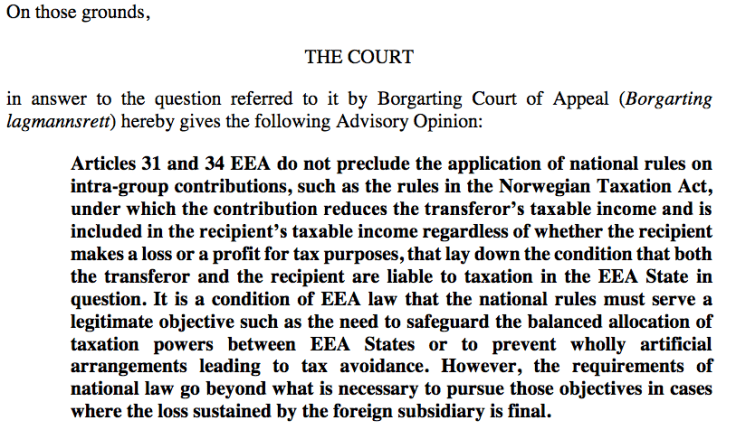

Päätöksessä on nimenomaisesti todettu, etteivät ETA sopimuksen 31 ja 34 artikla estä soveltamasta Norjan konserniavustuslainsäädäntöä ja veronkiertolainsäädäntöä (kuva alla). Norjan konserniavustuslainsäädäntö on saman tyyppinen kuin Suomessa. Päätöksessä on kuitenkin todettu, että lopulliset tappiot tulisi saada vähentää. Sen arviointi, milloin tappiot ovat lopullisia, on kuitenkin kansallisten tuomioistuinten tehtävä eikä Efta-tuomioistuimen yleisluontoisesta päätöksestä voi suoraan tehdä yksittäistapauksia koskevia johtopäätöksiä. Efta-tuomioistuimen päätös ei myöskään ole erityisen merkittävä, sillä se on linjassa aiempien muun muassa EU-tuomioistuimen aihetta koskevien päätösten kanssa (esim. edellä mainittu Marks & Spencer).

Yara-tapauksesta on lisäksi todettava, ettei Efta-tuomioistuimen päätöksen perusteella voida varmasti sanoa, olisiko se saanut vähentää Norjassa kyseessä olevat tappiot. Myös tämän päätöksen tekeminen kuuluu kansalliselle tuomioistuimelle Norjassa. Päätöksen kohdan 44 perusteella vaikuttaa muun muassa epäselvältä, olivatko Yaran tappiot lopullisia.

Tapaukseen liittyy myös verosuunnittelujärjestelyjä, joiden avulla Yara on pyrkinyt hyödyntämään liettualaisen tytäryhtiönsä tappioita vähentämällä ne Norjassa. Yara oli hankkinut liettualaisen tytäryhtiön osana yrityskauppaa, jossa se osti Kemira GrowHow’n vuonna 2007. Tapauksessa on mahdollista, että kyseiset järjestelyt katsottaisiin laittomaksi veron kiertämiseksi, jolloin tappiot eivät olisi vähennyskelpoisia. Tällöin ei arvioitaisi sitä, ovatko ne lopullisia vai eivät. Myös tämän asian arvioinnin Efta-tuomioistuin jättää kuitenkin norjalaiselle tuomioistuimelle. Se kuitenkin totesi päätöksen kohdassa 55, ettei eräs Yaran asiassa järjestelystä esittämä perustelu ollut uskottava.

Lopulliset tappiot saa siis vähentää verotuksessa. On kuitenkin jokseenkin epäselvää, milloin tappiot tulkitaan lopullisiksi ja missä tilanteissa ne voi vähentää. Tätä voitaisiin selventää lakimuutoksella.

Lauri Finér

Jälkikirjoitus 21.5.2018

Tein asiasta kantelun Julkisen sanan neuvostolle, joka antoi Kauppalehdelle langettavan päätöksen 7.3.2018. Langettava päätös koski nimenomaisesti sitä, ettei Haapaniemen asemaa asianosaisena oltu tuotu jutussa esiin.

Ote KHO:n ratkaisusta:

Ote hallinto-oikeuden päätöksestä:

Ote Efta-tuomioistuimen ratkaisusta:

Ote Efta-tuomioistuimen ratkaisusta:

Jätä kommentti